Zrównoważone opakowania żywności

Producenci żywności i napojów stoją przed dylematem zrównoważonego rozwoju. Zapotrzebowanie na ekologiczne opakowania rośnie, ale kosztują one więcej i często nie są tak wszechstronne. W obliczu przepisów antyplastikowych i celów redukcji emisji dwutlenku węgla, potrzebne jest zaangażowanie i duże inwestycje, aby zwiększyć wybór odnawialnych źródeł. Nie będzie to łatwe, a konsumenci również mają do odegrania swoją rolę.

Amerykańscy i europejscy konsumenci używają więcej, a nie mniej opakowań

Opakowania z tworzyw sztucznych są największym pojedynczym źródłem odpadów z tworzyw sztucznych w UE, a opakowania żywności i napojów stanowią 40% wszystkich odpadów. Kwestia, w jaki sposób przejść na bardziej zrównoważone opakowania i jak radzić sobie ze wzrostem ilości odpadów opakowaniowych, staje się coraz poważniejszym problemem globalnym. Najszybszy wzrost zużycia opakowań odnotowuje się w Afryce, Azji i Ameryce Łacińskiej, ale zużycie opakowań na mieszkańca nadal rośnie również w Europie, Stanach Zjednoczonych i Australii.

Całkowita ilość opakowań na towary konsumpcyjne w USA rośnie w tempie około 1,5% rocznie, przewyższając wzrost liczby ludności. Zgodnie z prognozami Euromonitora, przeciętny Amerykanin zużyje 1360 opakowań rocznie w 2025 r., w porównaniu z 1290 w 2021 r. W Europie oczekuje się, że w 2030 r. UE odnotuje 20% wzrost ilości odpadów opakowaniowych na mieszkańca w porównaniu z 2018 r.

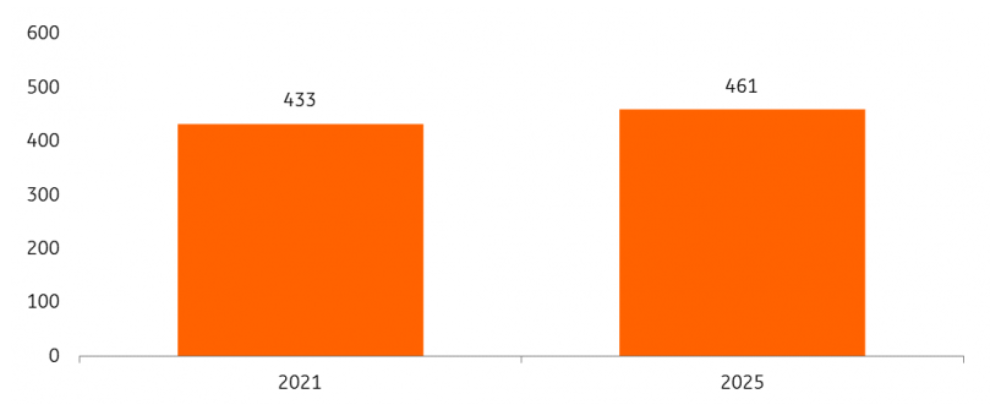

Oczekuje się, że zużycie opakowań w sektorze dóbr konsumpcyjnych w USA wzrośnie o prawie 30 miliardów sztuk w 2025 r.

Wolumen opakowań, miliardy sztuk

Źródło: Euromonitor, ING Research

Winne są zmiany we wzorcach konsumpcji

Trendy konsumenckie, takie jak rosnący popyt na produkty typu convenience, takie jak świeże owoce i zestawy posiłków, konsumpcja w drodze i dostawa do domu, prowadzą do zwiększonego wykorzystania materiałów opakowaniowych. Przyczyniają się do tego również zmiany demograficzne: gospodarstwa domowe stają się coraz mniejsze, a mniejsze gospodarstwa domowe preferują mniejsze rozmiary opakowań. Skutkuje to stosunkowo większą ilością materiału opakowaniowego na kilogram lub litr produktu.

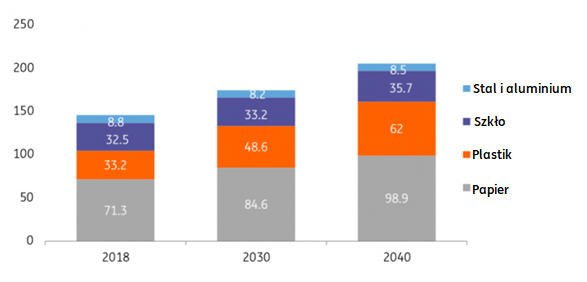

Wzrost ilości odpadów opakowaniowych w UE napędzany głównie przez opakowania plastikowe i papierowe

Odpady opakowaniowe w kilogramach na mieszkańca

Źródło: Eunomia, ING Research

Prawdą jest, że wiele firm z branży spożywczej i napojów oraz sprzedawców detalicznych aktywnie dąży do zmniejszenia rozmiaru i wagi opakowań, na przykład poprzez stosowanie lekkich puszek i butelek oraz zastępowanie sztywnych plastikowych pokrywek elastycznymi foliami z tworzyw sztucznych. Ale choć takie inicjatywy spowalniają wzrost ilości opakowań i odpadów, nie wydają się go odwracać.

Zrównoważony rozwój ma swoją cenę

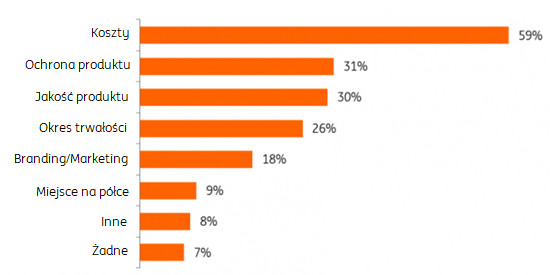

Opakowania na żywność i napoje występują w wielu kształtach i formach, a wszystkie mają swoje własne atrybuty. Funkcjonalność, marketing i koszty są bardzo ważnymi aspektami przy podejmowaniu decyzji o wyborze określonego formatu opakowania. Ostatecznie producent żywności lub napojów chce, aby opakowanie zapewniało bezpieczeństwo produktu tak długo, jak to możliwe, czyniło go atrakcyjnym do zakupu i robiło to przy najniższych kosztach. Istnieją pewne kompromisy między tymi celami a zrównoważonym rozwojem, przy czym zrównoważony rozwój jest często podporządkowany innym kryteriom.

Wyższe koszty komplikują przejście na bardziej zrównoważone opakowania żywności i napojów w USA

% respondentów na pytanie: Jakie kompromisy, jeśli w ogóle, dostrzega Pan(i) w stosowaniu zrównoważonych opakowań?

Źródło: PMMI Packaging Compass, ING Research

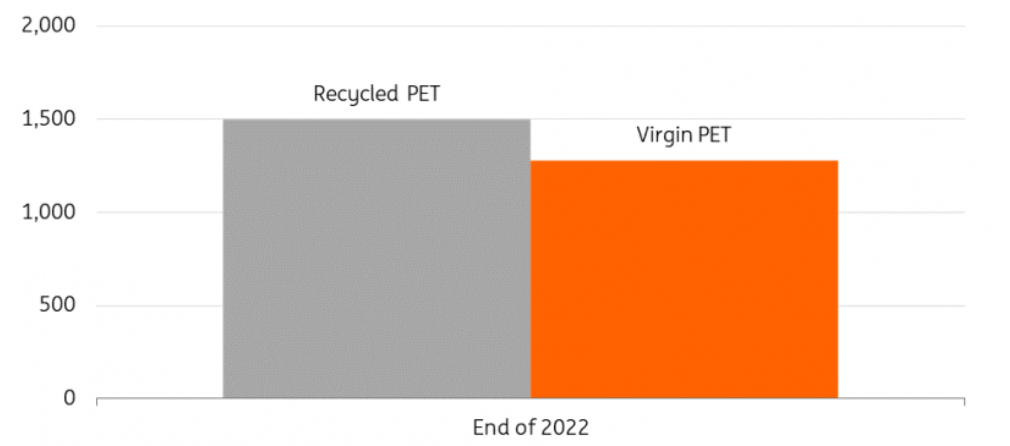

Podaż wysokiej jakości materiałów z recyklingu w tworzywach sztucznych pozostaje w tyle za dostępnością materiałów pierwotnych, a koszty materiałów pochodzących z recyklingu są często wyższe. W 2022 r. wykorzystanie wyłącznie PET z recyklingu do produkcji butelek kosztowałoby europejskiego producenta napojów około 20% więcej. Jeśli zastanawiasz się, PET to skrót od politereftalanu etylenu, który jest rodzajem przezroczystego, mocnego, lekkiego i w 100% nadającego się do recyklingu tworzywa sztucznego.

W przypadku aluminium jest odwrotnie. Koszty zużytych puszek po napojach w Europie wynoszą 80% nowego aluminium, co stanowi doskonałą zachętę do wykorzystywania materiałów pochodzących z recyklingu do produkcji nowych puszek. W przypadku aluminium wyzwanie polega głównie na uwolnieniu większego potencjału, biorąc pod uwagę, że krajowe wskaźniki recyklingu są bardzo zróżnicowane i mogą wynosić od 35% do 99%.

Plastik PET z recyklingu jest droższy niż materiał pierwotny

Euro za tonę metryczną, dostawa bezpłatna Europa Północno-Zachodnia

Źródło: S&P Global, ING Research

Większy popyt na materiały z recyklingu

Mimo to w Europie i Stanach Zjednoczonych obserwujemy wzrost popytu na bardziej ekologiczne materiały opakowaniowe i opakowania, które (częściowo) opierają się na materiałach pochodzących z recyklingu poużytkowego. Zarówno nowe przepisy, jak i konieczność osiągnięcia określonych celów w zakresie redukcji emisji dwutlenku węgla działają jak katalizator dla przedsiębiorstw. Poza tym, istnieje wyraźne ryzyko utraty reputacji, ponieważ zanieczyszczenie opakowań, zwłaszcza plastikiem, jest głównym przedmiotem zainteresowania konsumentów i organizacji pozarządowych.

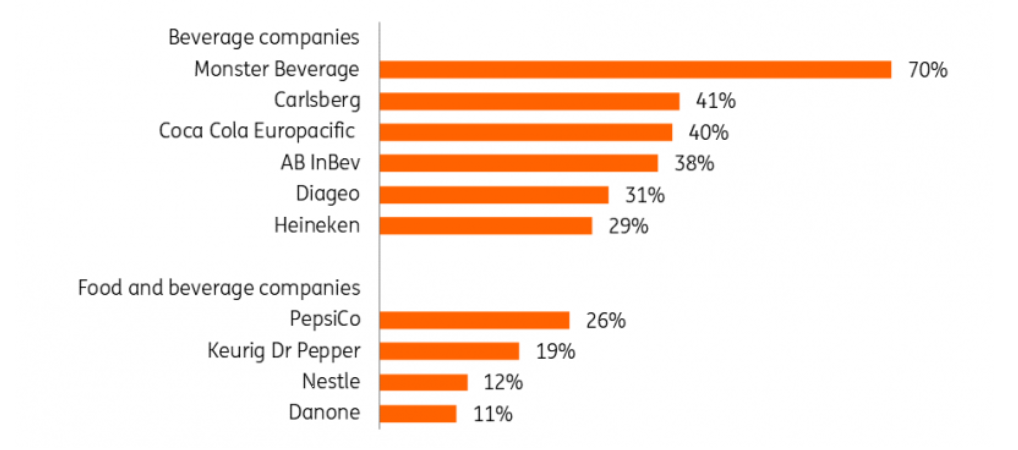

Opakowanie kluczowym aspektem śladu węglowego produktów spożywczych i napojów

Opakowania są jednym z najbardziej wysokoemisyjnych elementów cyklu życia produktów spożywczych i napojów ze względu na paliwa kopalne potrzebne do produkcji materiałów opakowaniowych, surowce kopalne potrzebne do produkcji tworzyw sztucznych oraz przetwarzanie zużytych opakowań po zakończeniu ich eksploatacji (recykling, spalanie lub składowanie). Apele inwestorów o ujawnianie większej ilości informacji na temat wpływu tworzyw sztucznych stają się coraz głośniejsze. Dla przykładu, warto zapoznać się z ogłoszeniem organizacji charytatywnej CDP dotyczącym ujawniania informacji na temat zrównoważonego rozwoju.

Przeanalizowaliśmy 20 największych firm z branży żywności i napojów i stwierdziliśmy, że niektóre z nich już szczegółowo informują o śladzie węglowym swoich opakowań. W ujęciu względnym, udział opakowań w całkowitym śladzie węglowym jest największy w przypadku producentów piwa i napojów bezalkoholowych. W przypadku browarów wynika to głównie z energii potrzebnej do produkcji szklanych butelek i aluminiowych puszek. Producenci napojów bezalkoholowych generalnie mają duży ślad z puszek aluminiowych i używają dużej ilości opakowań z tworzyw sztucznych, z których większość nie jest odpowiednio poddawana recyklingowi.

W przypadku producentów żywności w innych podsektorach, takich jak mięso, ryby lub piekarnictwo, szacujemy, że względny udział opakowań w ich całkowitej emisji będzie na ogół niższy niż 10%. Wynika to głównie z faktu, że surowce stanowią znacznie większą część ich śladu węglowego. Mimo to jest to istotny temat w strategiach zrównoważonego rozwoju niemal każdej firmy w branży.

Opakowania mają znaczący udział w śladzie węglowym firm produkujących żywność i napoje

Emisje związane z opakowaniami jako procent całkowitych emisji

Źródło: Informacje ze spółek, obliczenia dokonane przez ING Research na podstawie najnowszych zgłoszonych danych

Firmy sygnalizują potencjał redukcji emisji dwutlenku węgla poprzez opakowania

W przypadku firm, które przeanalizowaliśmy, potencjalne korzyści płynące z bardziej zrównoważonych opcji są często oczywiste. PepsiCo szacuje, że przejście z pierwotnych plastikowych butelek na butelki PET w 100% pochodzące z recyklingu zmniejsza emisję dwutlenku węgla o około 30% na butelkę. Producent napojów spirytusowych Diageo szacuje, że produkcja szklanych butelek w piecu zasilanym biopaliwem z wykorzystaniem wyłącznie szkła pochodzącego z recyklingu może obniżyć ślad węglowy zwykłej butelki o 90%.

W przypadku firm, które korzystają z różnych materiałów, zmiana z jednego materiału na inny również może mieć znaczenie. Przykładem może być opakowanie piwa. Zarówno plastikowe (PET), jak i szklane butelki zwrotne do piwa mają ślad węglowy na litr, który jest około trzy razy niższy niż w przypadku aluminiowej puszki i pięć razy niższy niż w przypadku szklanej butelki jednorazowej. Jednak zmiany w materiałach opakowaniowych nie zawsze są pożądane z komercyjnego punktu widzenia.

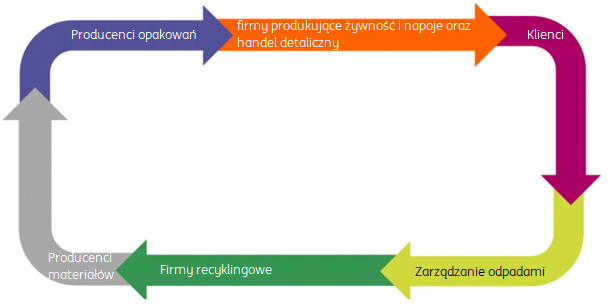

Firmy produkujące żywność i napoje działają w łańcuchu wartości z wieloma interesariuszami

Schematyczne przedstawienie łańcucha wartości opakowań

Źródło: ING Research

Firmy będą musiały stawić czoła bardziej rygorystycznym regulacjom

Przepisy dotyczące opakowań stają się coraz bardziej rygorystyczne, a firmy produkujące żywność i napoje coraz częściej będą musiały płacić za opakowania, które wprowadzają na rynek, zwiększać zawartość materiałów pochodzących z recyklingu, poprawiać możliwości recyklingu i podejmować kroki w celu zmniejszenia zanieczyszczenia.

W praktyce, przepisy te działają jako katalizator dla przyjęcia zawartości pochodzącej z recyklingu i poprawiają uzasadnienie biznesowe dla inwestycji w zakłady, w których zawartość pochodząca z recyklingu poużytkowego jest przetwarzana na nowe opakowania spożywcze. Zdolność ta jest pilnie potrzebna, ponieważ popyt na wysokiej jakości surowce, takie jak zużyte puszki i butelki po napojach, przewyższa podaż. Jeśli rynki krajowe nie nadążą, import materiałów pochodzących z recyklingu z innych miejsc może wypełnić lukę, pozostawiając niewykorzystane zasoby krajowe.

Jak zmieniają się przepisy dotyczące opakowań w UE i USA?

Unia Europejska:

Na poziomie UE zarówno wprowadzenie dyrektywy w sprawie tworzyw sztucznych jednorazowego użytku (SUP) w 2019 r., jak i obecny wniosek dotyczący rozporządzenia w sprawie opakowań i odpadów opakowaniowych (PPWR) kształtują przyszłość opakowań. Cztery kluczowe elementy obejmują:

- Ograniczenia dotyczące przedmiotów jednorazowego użytku. Zarówno SUP, jak i PPWR obejmują cele dotyczące zmniejszenia ilości odpadów opakowaniowych na mieszkańca, na przykład poprzez ograniczenie stosowania jednorazowych kubków na napoje i pojemników na żywność w punktach gastronomicznych.

- Zawartość surowców wtórnych. SUP i PPWR określają minimalne standardy zawartości materiałów pochodzących z recyklingu w opakowaniach z tworzyw sztucznych na rok 2030 (np. 30% dla jednorazowych butelek na napoje), a następnie dalszy wzrost do roku 2040. W głównych krajach UE zawartość surowców wtórnych w opakowaniach z tworzyw sztucznych wynosi obecnie około 5-7%.

- Opakowania nadające się do recyklingu. W PPWR istnieją wymogi, aby do 2030 r. opakowania w pełni nadawały się do recyklingu, a także propozycje zakazu stosowania niektórych formatów opakowań. Ograniczy to możliwości projektowe dla firm.

- Systemy kaucji i zwrotów. W następstwie SUP i w oczekiwaniu na PPWR, w krajach takich jak Holandia, Polska i Rumunia istnieje wiele nowych lub rozszerzonych systemów zwrotu kaucji za plastikowe butelki na napoje i metalowe pojemniki na napoje. Tymczasem kraje spoza UE, takie jak Wielka Brytania i Turcja, również planują wprowadzenie takich systemów. Po wprowadzeniu tych systemów będą one szczególnie korzystne dla zamknięcia obiegu pojemników na napoje.

Stany Zjednoczone:

Chociaż nie ma federalnego ustawodawstwa w tym zakresie, sprawy wyraźnie posuwają się naprzód na poziomie stanowym.

- Rozszerzona odpowiedzialność producenta. Rok 2022 oznaczał wprowadzenie przepisów o rozszerzonej odpowiedzialności producenta w Oregonie, Kolorado, Maine i Kalifornii. Podobne przepisy są również rozważane w kilkunastu innych stanach.

- Zawartość materiałów pochodzących z recyklingu. Niektóre stany (takie jak Kalifornia i New Jersey) wyznaczają progresywne cele w zakresie zawartości materiałów pochodzących z recyklingu w kilku rodzajach opakowań, takich jak szklane i plastikowe butelki.

Wyzwania są różnorodne

Przejście na bardziej zrównoważone opakowania wyraźnie stanowi drogę do zmniejszenia emisji dla firm z branży spożywczej i napojów. Jednak aby to osiągnąć, są one zależne od wielu innych podmiotów w łańcuchu wartości opakowań. Złożoności dodaje fakt, że prawie każdy producent żywności potrzebuje rozwiązań dla wielu materiałów, aby zbliżyć się do celów zerowej emisji netto. Przede wszystkim chodzi o zachęcenie dostawców do ekologicznego zużycia energii i zwiększenia udziału materiałów pochodzących z recyklingu w opakowaniach. Oprócz tego chodzi o wprowadzenie zmian w projekcie opakowania, aby zużywać jak najmniej materiałów i mieć na uwadze (krajowe) systemy recyklingu. Oznacza to, że firmy produkujące żywność i napoje potrzebują również dogłębnej wiedzy na temat tego, jak ich formaty opakowań sprawdzają się w recyklingu.

Przez cały czas przepisy ewoluują i popychają rynek w bardziej zrównoważonym kierunku. Dla firm z branży spożywczej i napojów prowadzących działalność w UE, krajobraz (regulacyjny) wydaje się być mniej rozdrobniony w nadchodzącej dekadzie wraz z wprowadzeniem wspólnych norm dotyczących zdolności do recyklingu i zawartości materiałów pochodzących z recyklingu. Ostatecznie powinno to zmniejszyć biurokrację i pomóc firmom w skalowaniu rozwiązań.

Wygląda na to, że w Stanach Zjednoczonych krajobraz regulacyjny pozostanie bardzo zróżnicowany. Przyjęcie nowych przepisów dotyczących opakowań stwarza pilną potrzebę zmiany opakowań i ich formatów w niektórych stanach, ale nie w innych.

Materiał źródłowy: The sustainable food packaging choices that don’t come ready-wrapped | Article | ING Think