Zrównoważone finanse: Pomalowane na zielono

Zrównoważone finanse: Pomalowane na zielono

Oczekujemy, że emisja zrównoważonych finansów wzrośnie w 2025 r., wraz z szybko zbliżającymi się tymczasowymi celami dekarbonizacji i ciągłą standaryzacją napędzającą globalny wzrost. Dzieje się tak pomimo przeciwności wynikających ze zmieniającego się krajobrazu politycznego.

Wzrost w 2025 r., ale nadal niższy niż w 2021 r.

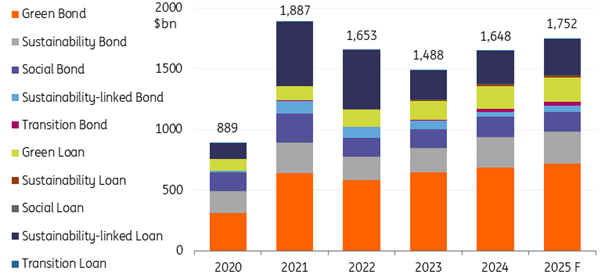

Emisja finansowania zrównoważonego z pewnością odnotowała pewien wzrost w 2024 r., a globalna emisja osiągnęła 1,657 bln USD. Odpowiada to wolumenom z 2022 r. i stanowi wzrost w stosunku do 1,488 bln USD w 2023 r.. Było to głównie spowodowane rekordową emisją w I kwartale i bardzo przyzwoitą emisją w III kwartale, pomimo nieco niższych poziomów w II i IV kwartale. Spodziewamy się, że zrównoważona emisja będzie kontynuowana na tej ścieżce wzrostu w 2025 r., prawdopodobnie kończąc rok powyżej poziomów z 2024 r., ale poniżej znaczących poziomów obserwowanych w 2021 r.

Globalna emisja zrównoważonego finansowania rocznie

Źródło: ING, BNEF

Dużo farby

Wiele czynników wpłynie na utrzymanie wolumenu emisji w 2025 roku. Łagodzenie skutków zmian klimatycznych pozostaje głównym celem, a odliczanie do osiągnięcia celów dekarbonizacji do 2030 r. będzie napędzać inwestycje w czystą energię.

Z drugiej strony, firmy koncentrują się nie tylko na łagodzeniu skutków zmian klimatycznych, ale także na adaptacji do zmian klimatycznych, ponieważ coraz częstsze klęski żywiołowe wpływają na odporność przedsiębiorstw, a zmiana ta może stać się bardziej popularna w ramach zrównoważonego finansowania. Co więcej, zrównoważone emisje będą nadal przyciągać inwestorów skoncentrowanych na ESG, potencjalnie dając emitentom dostęp do większego kapitału.

Wreszcie, ulepszone regulacje i standaryzacja, a także nieco większy komfort w odniesieniu do ambicji zrównoważonych celów, również przyczynią się do wzrostu emisji. Nowy Europejski Standard Zielonych Obligacji będzie prawdopodobnie katalizatorem większej emisji.

Jednocześnie dostrzegamy również pewne przeciwności, a mianowicie zmieniający się charakter polityczny w Stanach Zjednoczonych i w mniejszym stopniu w Europie. Środowisko polityczne pod rządami obecnej administracji Trumpa sprawia, że firmy stają się ostrożne i może nieco osłabić wolumen emisji. Niemniej jednak, zielone finansowanie oparte na projektach może nadal utrzymać pozytywną dynamikę. Wiele stanów, lokalnych agencji, korporacji i instytucji finansowych ma własne zrównoważone cele, których prawdopodobnie będą się trzymać, więc nie oczekuje się, że efekt będzie zbyt drastyczny.

W przeciwieństwie do tego, duża część Azji, Wielkiej Brytanii i wielu segmentów rynków wschodzących jest nadal bardzo aktywna i chce zwiększyć swoje wysiłki w zakresie transformacji. Już w 2024 r. widzieliśmy wiele obligacji i pożyczek transformacyjnych pochodzących z Azji. Warto zauważyć, że emisja długu przejściowego - nie tylko w Azji, ale na całym świecie - była zdominowana przez Japonię ze względu na jej ramy obligacji na rzecz transformacji klimatycznej, a kraj ten odpowiadał za 86% całkowitej emisji w 2024 roku. Zadłużenie przejściowe może być segmentem wzrostu w nadchodzących latach w Azji, z emisjami zaobserwowanymi w Chinach, Tajlandii, Wietnamie i Korei Południowej w ubiegłym roku. Niemniej jednak, bez ujednoliconej definicji i ram, widzimy ograniczony potencjał emisji długu przejściowego poza Azją.

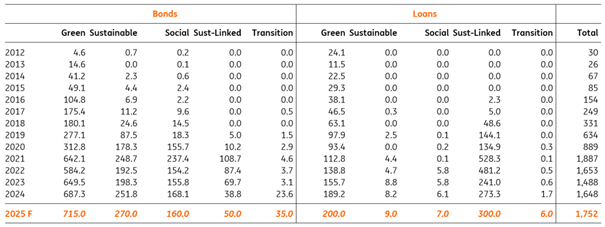

Prognozowany podział globalnej emisji zrównoważonych finansów (USD)

Źródło: ING, BNEF

50 odcieni zieleni

Zielone obligacje pozostają największą częścią zrównoważonego finansowania, z rekordową kwotą 688 mld USD w 2024 roku. Spodziewamy się, że w 2025 r. wartość ta może osiągnąć 700 mld USD, co będzie kolejnym rekordowym rokiem.

Pożyczki powiązane ze zrównoważonym rozwojem stanowiły w 2024 r. znaczną część łącznej emisji o wartości 278 mld USD. To wciąż znacznie mniej niż poziomy obserwowane w latach 2021 i 2022. Chociaż nadal spodziewamy się pewnego wzrostu w 2025 r., oczekuje się, że będzie on niższy od tych poziomów. Wzrost jest napędzany refinansowaniem wielu transakcji zamkniętych w latach 2021/22, większym zainteresowaniem w szerszym zakresie geograficznym i lepszymi dostępnymi danymi ESG.

Emisja obligacji powiązanych ze zrównoważonym rozwojem była raczej powolna w 2024 r., osiągając zaledwie 39 mld USD, czyli mniej niż nawet w 2023 r. Rynek SLB może się nieco odbić, ale spodziewamy się niższych poziomów niż w poprzednich latach.

Obligacje na rzecz zrównoważonego rozwoju i zielone pożyczki odnotowały w 2024 r. rekordowe poziomy, odpowiednio 252 mld USD i 192 mld USD. W 2025 r. spodziewany jest stały wzrost tych produktów, napędzany zobowiązaniami przejściowymi (w przypadku których produkty nie są oznaczone jako dług przejściowy).

Materiał źródłowy: Sustainable Finance: Paint it Green | articles | ING Think