Złoto: Hossa jeszcze się nie skończyła

- Złoto jest jednym z najlepiej radzących sobie aktywów w 2024 r.

- Złoto bije rekordy w pierwszej połowie

- Nadzieje na obniżkę stóp w USA wzmacniają złoto

- Banki centralne nadal kupują złoto

- Chiny nie dodały złota do rezerw w czerwcu drugi miesiąc z rzędu

- Złote fundusze ETF osiągnęły dodatni wynik w maju

- Przepływy ETF stały się dodatnie w maju po 12-miesięcznej serii strat

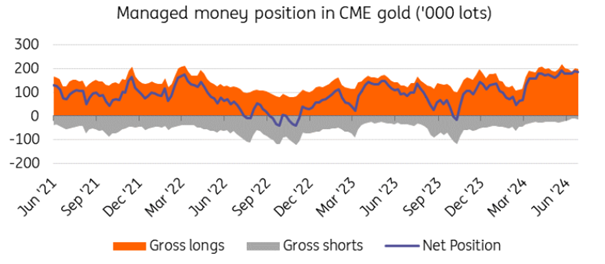

- Pozycje netto na giełdzie COMEX osiągnęły najwyższy poziom od ponad 4 lat

- Złoto błyszczy jako zabezpieczenie ekonomiczne

Złoto wzrosło w tym roku o ponad 15% i utrzymuje się na historycznie wysokich poziomach. Uważamy, że ten rekordowy wzrost prawdopodobnie utrzyma się do końca 2024 r., a obecny globalny krajobraz geopolityczny i makroekonomiczny będzie wspierał ten metal szlachetny.

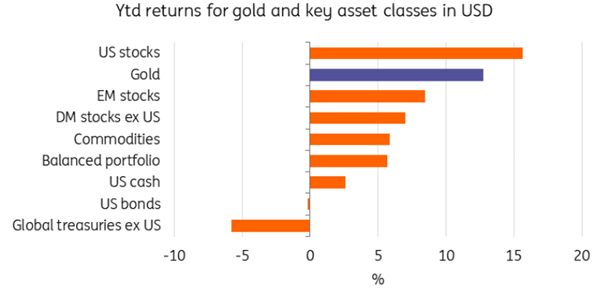

Złoto jest jednym z najlepiej radzących sobie aktywów w 2024 r.

Źródło: World Gold Council, ING Research

Złoto bije rekordy w pierwszej połowie

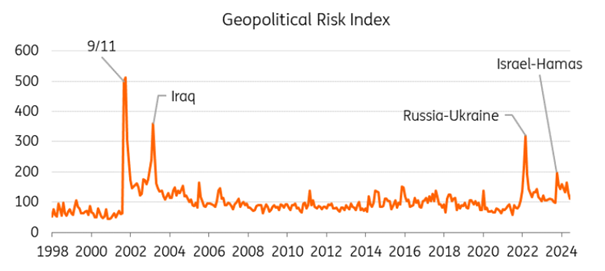

Złoto wzrosło o ponad 15% od początku roku, głównie z powodu popytu na bezpieczną przystań w związku z konfliktami w Ukrainie i Bliskim Wschodzie, a także zakupów dokonywanych przez banki centralne.

Złoto notowane było powyżej 2300 USD/oz przez większość drugiego kwartału i odnotowało trzeci z rzędu kwartalny wzrost, co oznacza jego najlepszą passę od czasu pandemii Covid.

Metal szlachetny ustanawiał kolejne rekordy w pierwszej połowie roku, pomimo utrzymywania wysokich stóp procentowych przez Rezerwę Federalną Stanów Zjednoczonych, siły dolara amerykańskiego i rozbieżności w rentownościach 10-letnich obligacji skarbowych USA oraz udziałów funduszy ETF i cen złota.

Wydaje się, że złoto jest w stanie utrzymać pozytywną dynamikę w drugiej połowie roku w obliczu obecnego globalnego krajobrazu geopolitycznego i makroekonomicznego, podczas gdy oczekuje się wzrostu popytu ze strony banków centralnych.

Nadzieje na obniżkę stóp w USA wzmacniają złoto

Optymizm co do obniżek stóp procentowych w USA, w miarę jak coraz więcej danych gospodarczych przemawia za pivotem Rezerwy Federalnej, również wspierał perspektywy dla złota w tym roku. Niższe koszty pożyczek generalnie wspierają złoto, które jest nieoprocentowane.

Fed utrzymuje swoją kluczową stopę procentową w docelowym przedziale od 5,25% do 5,5% - najwyższym poziomie od ponad dwóch dekad - od lipca ubiegłego roku. Jednak słabe dane gospodarcze z ubiegłego tygodnia wzmocniły perspektywę przejścia Fed na luzowanie polityki pieniężnej już we wrześniu. Dane z amerykańskiego Biura Statystyki Pracy wykazały, że wzrost zatrudnienia i płac w USA w czerwcu spadł, podczas gdy stopa bezrobocia wzrosła. Inwestorzy swapowi wyceniają obecnie 75% szans na obniżkę stóp procentowych w ciągu dwóch miesięcy.

Nasz amerykański ekonomista uważa, że we wrześniu dojdzie do pierwszej obniżki stóp procentowych Fed i oczekuje trzech cięć w tym roku w porównaniu z dwoma cięciami obecnie wycenianymi przez rynki.

Banki centralne nadal kupują złoto

Zakupy banków centralnych były kontynuowane w maju, z 10 tonami zakupów netto w ciągu miesiąca, jednak popyt zmalał. Według danych Światowej Rady Złota (WGC), majowe zakupy były prowadzone przez banki centralne rynków wschodzących, a największym nabywcą złota był Narodowy Bank Polski, a następnie Bank Centralny Turcji i Bank Rezerw Indii.

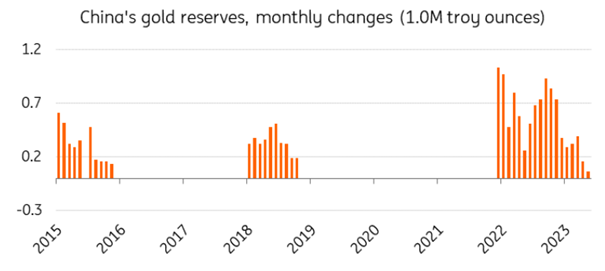

W ostatnich miesiącach Chiny odnotowały spowolnienie zakupów złota. W czerwcu Ludowy Bank Chin nie dodał złota do swoich rezerw drugi miesiąc z rzędu, kończąc 18-miesięczny szał zakupów, który doprowadził ceny złota do rekordowych poziomów. Wysokie ceny złota prawdopodobnie na razie zniechęciły do dalszych zakupów. Zasoby złota w posiadaniu PBoC pozostały na niezmienionym poziomie 72,8 mln uncji trojańskich na koniec ubiegłego miesiąca.

Tymczasem Bank Rezerw Indii dodał w czerwcu ponad dziewięć ton - najwięcej od lipca 2022 roku. Rezerwy Indii wzrosły w tym roku o 37 ton do 841 ton.

Nadal oczekuje się, że popyt ze strony banków centralnych pozostanie silny w obliczu obecnego klimatu gospodarczego i napięć geopolitycznych.

Ostatnie badanie WGC wskazuje, że zakupy banków centralnych pozostaną silne, a 29% respondentów z banków centralnych zamierza zwiększyć swoje rezerwy złota w ciągu najbliższych 12 miesięcy - najwięcej od czasu, gdy WCG rozpoczęło badanie rezerw złota w 2018 roku.

W 2023 r. banki centralne dodały 1037 ton złota - drugi najwyższy roczny zakup w historii - po rekordowym poziomie 1082 ton w 2022 r.

Chiny nie dodały złota do rezerw w czerwcu drugi miesiąc z rzędu

Źródło: The People’s Bank of China, ING Research

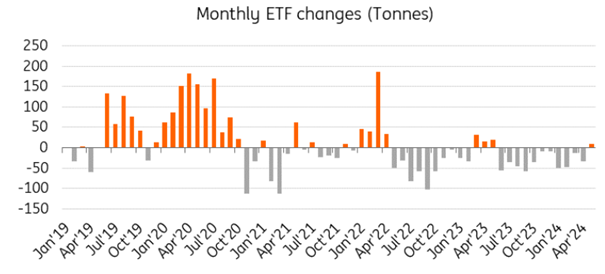

Złote fundusze ETF osiągnęły dodatni wynik w maju

Globalne przepływy funduszy ETF na złoto stały się dodatnie w maju, przy czym Europa i Azja przewodziły globalnym napływom, podczas gdy w Ameryce Północnej dominowały odpływy.

Zasoby inwestorów w złotych funduszach ETF zazwyczaj rosną, gdy ceny złota rosną i odwrotnie. Jednak zasoby ETF na złoto spadały przez większą część 2024 r., podczas gdy ceny złota spot osiągnęły nowe szczyty. Przepływy ETF w końcu stały się dodatnie w maju.

W międzyczasie pozycje długie netto na giełdzie COMEX wzrosły w maju z miesiąca na miesiąc, przyczyniając się do pozytywnych nastrojów na rynku złota.

Przepływy ETF stały się dodatnie w maju po 12-miesięcznej serii strat

Źródło: WGC, ING Research

Pozycje netto na giełdzie COMEX osiągnęły najwyższy poziom od ponad 4 lat

Źródło: COMEX, ING Research

Złoto błyszczy jako zabezpieczenie ekonomiczne

Źródło: Economic Policy Uncertainty Index, ING Research

Popyt na bezpieczne przystanie będzie wspierał ceny

Uważamy, że geopolityka pozostanie jednym z kluczowych czynników wpływających na ceny złota. Wojna w Ukrainie i Bliskim Wschodzie oraz napięcia między Stanami Zjednoczonymi a Chinami sugerują, że popyt na bezpieczną przystań będzie nadal wspierał ceny złota w perspektywie krótko- i średnioterminowej. Wybory prezydenckie w USA w listopadzie i długo oczekiwana obniżka stóp procentowych przez amerykański Fed również będą naszym zdaniem nadal zwiększać dynamikę wzrostu złota do końca roku. Oczekuje się również, że banki centralne będą nadal zwiększać swoje zasoby, co powinno zapewnić wsparcie notowań.

Materiał źródłowy: https://think.ing.com/articles/gold-monthly-the-bull-run-is-not-over-yet/