Transport tankowcami utrzymuje równowagę na niespokojnych wodach

- Popyt na tankowce rośnie i dywersyfikuje się

- Oczekuje się, że przepływy handlowe tankowców odnotują umiarkowany wzrost

- Stawki za tankowce pozostały na bardzo wysokim poziomie

- Zyski tankowców nie są już bardzo wysokie, ale też nie spadły

- Dni rekordowo niskich zamówień na tankowce dobiegły końca

- Historycznie niskie zamówienia na tankowce dobiegły końca

- Rynek tankowców stanie się mniej napięty dzięki spodziewanemu nowemu tonażowi, a tankowców produktowych nadal będzie brakować

- Zdolność przewozowa tankowców nadal pozostaje w tyle za popytem, nawet po korekcie

- Rekordowy i rosnący średni wiek tankowców powinien również wypchnąć tankowce z floty

- Rynek tankowców LNG niezrównoważony z powodu opóźnionej przepustowości terminali i nowych przewoźników

Nadal widzimy dość dobre perspektywy dla transportu tankowcami. Popyt nieznacznie wzrósł, a zamówione zdolności przewozowe nie są przytłaczające. Sektor pozostaje silnie narażony na geopolitykę, a nieefektywność spowodowana sankcjami i dłuższymi podróżami wspiera stawki czarterowe.

Popyt na tankowce rośnie i dywersyfikuje się

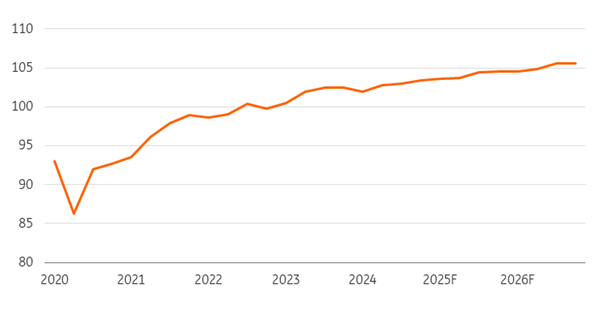

Spodziewamy się kolejnego solidnego roku w segmencie przewozów tankowcami. Ogólny globalny popyt na ropę naftową kontynuuje łagodną trajektorię wzrostu o 1% rok do roku, przy czym mieszanka produktów rafinowanych - wysyłanych w cysternach produktowych - stopniowo się zmienia, z mniejszą ilością benzyny, większą ilością paliwa do silników odrzutowych i większą ilością LPG. Dodatkowo, przepływy biopaliw rosną w miarę zwiększania się mieszania paliw w lotnictwie, transporcie drogowym i żegludze. Oznacza to, że asortyment produktów poszerza się, co może wymagać większej liczby (dedykowanych) statków. Ogólnie rzecz biorąc, globalny bilans popytu na ropę powoli przesuwa się z Zachodu do szybko rozwijających się gospodarek na Wschodzie, takich jak Indie. W Chinach zużycie ropy spada po silnym wzroście, a kluczowym powodem jest szybko rosnąca flota pojazdów elektrycznych (EV).

Segment tankowców może napotkać pewne trudności pod względem tonokilometrów w 2025 r., jeśli Morze Czerwone zostanie w pełni ponownie otwarte, ale także dlatego, że niektórzy właściciele ładunków wybierają krótsze dystanse. Ogólnie rzecz biorąc, wolumen tonokilometrów ma pozostać wyższy niż przed inwazją Rosji na Ukrainę i związaną z tym zmianą w handlu (Rosja eksportuje na Wschód, Europa importuje z innych miejsc).

Oczekuje się, że przepływy handlowe tankowców odnotują umiarkowany wzrost

Światowa konsumpcja paliw ropopochodnych (mln baryłek dziennie)

Źródło: EIA, prognoza EIA

Stawki za tankowce pozostały na bardzo wysokim poziomie

W okresie poprzedzającym rosyjską inwazję na Ukrainę i późniejsze sankcje, stawki dla tankowców zaczęły gwałtownie rosnąć. Średnie ogólne zarobki wzrosły powyżej 60 000 USD dziennie w latach 2022 i 2023, ale spadły do około 25 000 USD na początku 2025 roku. Znalazło to również odzwierciedlenie w bałtyckich indeksach tankowców, a zmienność nie jest niczym niezwykłym w tym sektorze. Jednak jedno-, trzy- i pięcioletnie umowy czarteru na czas utrzymały się całkiem dobrze, a większość statków pływa w ramach kontraktów. Widzimy również, że czarterujący preferują krótsze terminy ze względu na niepewność geopolityczną. Transakcje do Rosji (w ramach limitu cen ropy) nadal generują znaczne premie dla armatorów.

Ostatnie miesiące pokazały względny spokój stawek w świecie doświadczającym zawirowań. Jednak nowe interwencje polityczne i większa zmienność cen ropy naftowej mogą prowadzić do mniejszej lub większej płynności magazynowania, co okazało się mieć znaczący wpływ na stawki rynkowe tankowców w 2020 r., kiedy silne contango doprowadziło do gwałtownego wzrostu popytu.

Zyski tankowców nie są już bardzo wysokie, ale też nie spadły

Źródło: Clarksons, ING Research

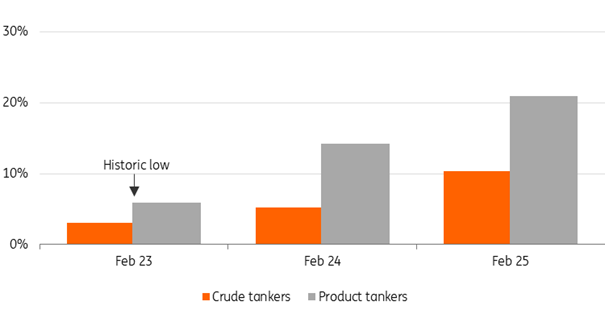

Dni rekordowo niskich zamówień na tankowce dobiegły końca

Od czasu osiągnięcia szczytowego poziomu na początku 2016 r., portfele zamówień na nowe tankowce do przewozu ropy naftowej i produktów rafinacji ropy naftowej spadały przez siedem lat, osiągając rekordowo niskie poziomy 3% i 6% na początku 2023 roku. Ekspansja floty była ograniczona, a w 2024 r. skurczyła się nawet liczba VLCC. Ponad 20-letnie horyzonty inwestycyjne sprawiają, że inwestorzy ostrożnie podchodzą do przyszłego popytu na ropę, podczas gdy wojna na Ukrainie, sankcje i dłuższe trasy żeglugowe doprowadziły do boomu w żegludze tankowcami.

Firmy takie jak Hafnia, Frontline i Euronav odnotowały gwałtowny wzrost stawek frachtowych i marż z powodu niedoborów przepustowości, podczas gdy globalny popyt na ropę utrzymywał się na wysokim poziomie, a transformacja energetyczna stanęła w obliczu wyzwań. Portfel zamówień na tankowce do przewozu produktów i ropy naftowej wzrósł ponad trzykrotnie od najniższych poziomów z początku 2023 r., przekraczając obecnie długoterminowe średnie.

Historycznie niskie zamówienia na tankowce dobiegły końca

Portfel zamówień zbiornikowców do przewozu ropy i produktów w % floty

Źródło: Clarksons ING Research

Rynek tankowców stanie się mniej napięty dzięki spodziewanemu nowemu tonażowi, a tankowców produktowych nadal będzie brakować

Nowe zdolności przewozowe na horyzoncie nie zmienią zbytnio równowagi w 2025 r., ale mogą prowadzić do większej presji na ceny w nadchodzących latach. Po stronie tankowców oczekuje się, że w 2026 r. uruchomione zostaną znaczące nowe zdolności przewozowe wynoszące ponad 5%, ale w ostatnich latach popyt przewyższał podaż, więc nie będzie to miało dużego wpływu na rynek w 2025 roku. Napięta rzeczywistość geopolityczna - również z Iranem i kluczową cieśniną Ormuz - może również łatwo doprowadzić do zawirowań na rynku ropy naftowej, co może wywołać dodatkowe transakcje i więcej pływających magazynów, w konsekwencji podnosząc stawki.

Gdy tylko nadwyżka mocy produkcyjnych zacznie ciągnąć stawki w dół, możemy spodziewać się większej liczby złomowań. Jednak rosnąca rosyjska „flota cienia” starych nabytych tankowców przewożących rosyjską ropę - i omijających sankcje - skomplikowała to w poprzednich latach. Według doniesień, flota ta liczy ponad 650 stosunkowo starych tankowców. Łącznie stanowi to około 16-17% całkowitej pojemności floty tankowców na początku 2025 roku.

W ramach 16. pakietu sankcji UE, opublikowanego w lutym 2025 r., UE nałożyła sankcje na 153 statki, wykluczone z europejskich portów. Wykorzystanie tych statków jest zatem ograniczone i nie oczekuje się, że tankowce te powrócą do regularnej floty po wojnie. Łącznie globalna flota tankowców składa się z około 7 700 zbiornikowców.

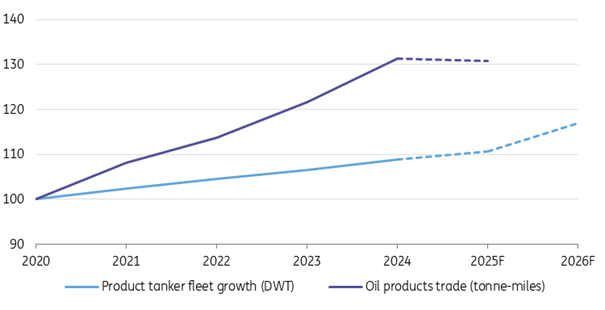

Zdolność przewozowa tankowców nadal pozostaje w tyle za popytem, nawet po korekcie

Wzrost indeksu floty tankowców (DWT) a wzrost handlu produktami naftowymi, 2020 = 100

Źródło: Clarksons, ING Research

Rekordowy i rosnący średni wiek tankowców powinien również wypchnąć tankowce z floty

Podczas gdy zamówienia na nowe tankowce odnotowały silny wzrost, lata prawie żadnego napływu spowodowały starzenie się floty tankowców, przy średnim wieku zbliżonym do 14 lat na początku 2025 r. - najwyższym poziomie od ponad 20 lat. W przypadku zbiornikowców VLCC i Suezmax, sytuacja cofa nas do lat 90-tych. Po latach bardzo niskiego poziomu złomowania, w ciągu najbliższych kilku lat z floty powinno zniknąć więcej starych tankowców. Jednocześnie zaobserwowaliśmy, że Rosja nabywa stare tankowce.

Rynek tankowców LNG niezrównoważony z powodu opóźnionej przepustowości terminali i nowych przewoźników

Rynek tankowców LNG jest obecnie trudny, ponieważ stawki spot spadały do 2024 roku, osiągając nowe minima na początku 2025 roku. Kontrakty jedno- i trzyletnie również spadły. Kontrakty długoterminowe na pięć, siedem i 10 lat są zwykle bardziej stabilne, sygnalizując wiarę w znaczny wzrost wolumenu LNG jako paliwa zastępczego i przejściowego, z już istniejącą infrastrukturą. Podczas gdy globalny popyt na LNG wykazuje ciągły wzrost, napędzany zwłaszcza przez Chiny, Indie i resztę Azji - i znajduje się na szczycie segmentów frachtowych w 2025 r. - niemal dwucyfrowa roczna ekspansja floty ma duży wpływ na stawki.

Nowe terminale LNG (takie jak te w Zatoce Meksykańskiej) napotkały opóźnienia po wstrzymaniu licencji eksportowych, ale administracja Trumpa zamierza zwiększyć eksport LNG, a Arabia Saudyjska chce również skupić się na LNG. Jednocześnie portfel zamówień na gazowce LNG w metrach sześciennych nadal stanowi blisko 50% obecnej zainstalowanej bazy ponad 800 statków (około 340, głównie większych statków do początku 2025 r.) po intensywnych zamówieniach podczas przypływu w latach 2021-2022. Znaczna liczba tych statków zostanie uruchomiona w latach 2025-2026. Większość z nich jest dostarczana przez kilka wyspecjalizowanych stoczni, co spowodowało wzrost cen nowych tankowców o pojemności 170 000 m³ z około 200 mln USD do 260 mln USD, ale ceny spadły. Oznacza to, że nie ma jeszcze dużego wsparcia dla silnego ożywienia krótkoterminowych stawek rynkowych.

Materiał źródłowy: https://think.ing.com/articles/tanker-shipping-keeps-the-balance-in-restless-waters/