Rynki energii szybko zdyskontowały ryzyko dostaw z Bliskiego Wschodu

W ciągu ostatniego miesiąca ceny energii wykazywały zwiększoną zmienność w związku z wydarzeniami na Bliskim Wschodzie. Uważamy, że ceny ropy naftowej spadną w dalszej części roku, napędzane rosnącą podażą OPEC+, podczas gdy europejskie ceny gazu pozostaną dobrze wspierane.

OPEC+ zaskakuje większym niż oczekiwano wzrostem podaży

Miesiąc na rynku ropy naftowej był niestabilny ze względu na wydarzenia na Bliskim Wschodzie. Notowania ICE Brent na krótko przekroczyły poziom 80 USD/bbl w następstwie amerykańskich ataków na irańskie instalacje nuklearne. Ruch ten, który nastąpił po izraelskich atakach na Iran, wzbudził obawy o podaż, nie tylko pod względem irańskich dostaw, ale także możliwości zakłócenia przepływu ropy przez cieśninę Ormuz, która jest kluczowym punktem odcięcia dla przepływu ropy, a jedna czwarta światowego handlu ropą odbywa się przez tę cieśninę.

Jednak napięcia na Bliskim Wschodzie zmniejszyły się znacznie szybciej niż oczekiwano, a zawieszenie broni między Izraelem a Iranem wydaje się utrzymywać, pomagając zepchnąć ceny ropy z powrotem poniżej 70 USD za baryłkę. Wciąż jednak istnieje ryzyko ponownej eskalacji, a ataki wspieranych przez Iran Huti na statki przepływające przez Morze Czerwone są niepokojące.

Kolejnym czynnikiem wpływającym na rynek ropy pozostaje polityka wydobycia OPEC+. Grupa kontynuuje zwiększanie podaży, a w rzeczywistości ogłosiła większy niż oczekiwano wzrost podaży w sierpniu. Grupa ma zamiar wprowadzić na rynek 548 tys. b/d podaży w przyszłym miesiącu, więcej niż 411 tys. b/d, których oczekiwał rynek. Oznacza to, że łączny wzrost podaży ogłoszony przez OPEC+ wyniesie nieco ponad 1,9 mln b/d i grupa będzie na dobrej drodze do wprowadzenia na rynek pełnej podaży na poziomie 2,2 mln b/d do końca września 2025 r., czyli 12 miesięcy przed planowanym terminem.

Chociaż powrót tych baryłek z OPEC+ doprowadzi do lepszego zaopatrzenia rynku, będziemy musieli poczekać do czwartego kwartału roku, zanim rynek osiągnie nadwyżkę. Nasz bilans nadal wskazuje na stosunkowo napięty rynek w trzecim kwartale tego roku, co znajduje również odzwierciedlenie w sile spreadów czasowych ropy naftowej. Uważamy, że ceny powinny znaleźć się pod bardziej trwałą presją spadkową począwszy od czwartego kwartału tego roku. Prognozujemy, że średnia cena ropy Brent w drugiej połowie roku wyniesie 64 USD za baryłkę, a w 2026 r. 57 USD za baryłkę.

Kluczowym zagrożeniem dla tego poglądu jest ponowna eskalacja konfliktu na Bliskim Wschodzie, która wymagałaby, aby rynek ponownie zaczął wyceniać większą premię za ryzyko.

Jeśli chodzi o ryzyko spadkowe, cła pozostają potencjalnym czynnikiem hamującym rynek. Polityka OPEC+ może jednak spowodować dalszy spadek cen ropy. Kolejne spotkanie OPEC+ na początku sierpnia jest ważne dla rynku ropy, ponieważ powinno rzucić nieco światła na to, czy grupa zadowoli się przywróceniem tylko 2,2 mln b/d podaży, której oczekiwano, czy też przywróci na rynek kolejną transzę cięć podaży. Jeśli zobaczymy to drugie, będzie to oznaczać większą nadwyżkę na rynku ropy w przyszłości i większy spadek cen ropy.

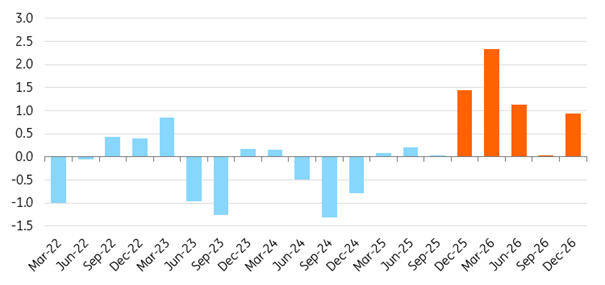

Rynek ropy naftowej jest nadal napięty w tym kwartale, zanim przejdzie do dużej nadwyżki od 4Q25 (mln b/d)

Źródło: ING Research, IEA, EIA, OPEC

Fundamenty gazu sugerują, że ceny będą miały wsparcie

Ceny gazu ziemnego w Europie również wzrosły w wyniku eskalacji konfliktu na Bliskim Wschodzie w związku z obawami, że ponad 20% światowego handlu LNG może być zagrożone potencjalnym zakłóceniem przepływów żeglugowych przez cieśninę Ormuz.

Biorąc pod uwagę, że światowe rynki gazu są nadal stosunkowo zrównoważone, takie zakłócenie dramatycznie zmieniłoby perspektywy dla rynku gazu ziemnego. Jednak od tego czasu europejskie ceny gazu spadły wraz z deeskalacją.

Europejski rynek pozostaje stosunkowo napięty, a poziom zapełnienia magazynów gazu w UE wynosi 61% w porównaniu do 79% na tym samym etapie w ubiegłym roku, będąc jednocześnie poniżej pięcioletniej średniej wynoszącej 70%. Aby osiągnąć cel magazynowania na poziomie 90%, ceny prawdopodobnie będą musiały pozostać na wysokim poziomie w tym roku, aby zapewnić wystarczającą ilość LNG sprowadzanego do UE. Fakt, że do tej pory w tym roku obserwowaliśmy słabszy popyt na LNG w Chinach, pomógł w zwiększeniu przepływów LNG do Europy. Będziemy jednak musieli zobaczyć, jak europejskie ceny handlują z premią w stosunku do spotowego azjatyckiego LNG, aby zapewnić kontynuację tego trendu w drugiej połowie roku.

Chociaż spodziewamy się, że ceny pozostaną dobrze wsparte, uważamy, że znaczny wzrost jest ograniczony. Fakt, że Komisja Europejska wprowadza większą elastyczność w zakresie celów magazynowych przed kolejnym sezonem grzewczym oznacza, że nabywcy z UE nie będą musieli gonić rynku, aby osiągnąć cele magazynowe w przypadku niekorzystnych warunków rynkowych.

W 2026 r. globalne zdolności eksportowe LNG mają nadal rosnąć, a nawet 70 mld m3 ma zostać uruchomionych, co powinno sprawić, że światowe rynki gazu będą lepiej zaopatrzone, zapewniając dalszy spadek cen gazu w Europie w przyszłym roku.

Materiał źródłowy: Energy markets quickly discount Middle East supply risks | articles | ING Think