Jak może wyglądać potencjalne wznowienie przepływu rosyjskiego gazu?

- Co będzie potrzebne, by rosyjski gaz znów popłynął do Europy?

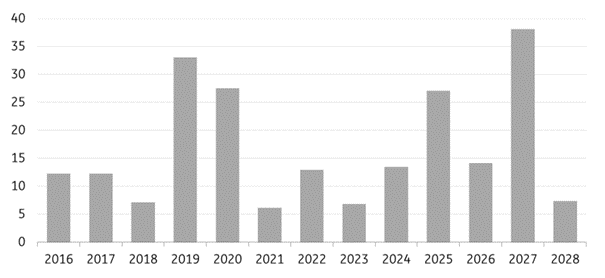

- Znaczący wzrost zdolności eksportowych LNG w USA może sprawić, że Trump będzie mniej chętny do ponownego uruchomienia rosyjskich gazociągów (mld m3).

- Jak wyglądają scenariusze powrotu rosyjskiego gazu?

- Potencjalne scenariusze powrotu rosyjskiego gazu

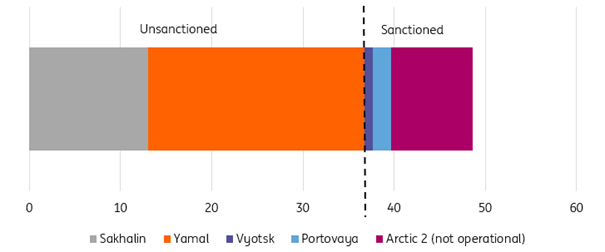

- Zdolność eksportowa rosyjskiego LNG (mld m3)

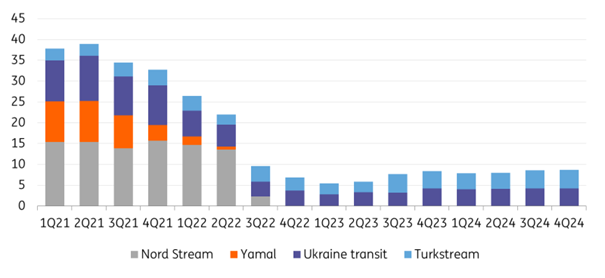

- Kwartalne przepływy rosyjskiego gazu rurociągami do Europy (mld m3)

Rosnący optymizm dotyczący porozumienia pokojowego między Rosją a Ukrainą wywołał dyskusje na temat potencjalnego wznowienia przepływu rosyjskiego gazu do Europy. Chociaż nie jest to nasz scenariusz bazowy, częściowe wznowienie przepływów mogłoby drastycznie zmienić perspektywy dla europejskiego rynku gazu

Co będzie potrzebne, by rosyjski gaz znów popłynął do Europy?

Chociaż wokół potencjalnego ponownego uruchomienia rosyjskiego gazociągu do Europy w ramach możliwego porozumienia pokojowego między Rosją a Ukrainą jest dużo szumu, nadal istnieje kilka przeszkód, które trzeba będzie pokonać, aby stało się to rzeczywistością.

Po pierwsze, ostatnie tygodnie pokazały trudności w nakłonieniu stron do dyskusji nawet na temat możliwości tymczasowego zawieszenia broni, nie mówiąc już o porozumieniu pokojowym. Żądania zarówno Rosji, jak i Ukrainy wydają się daleko od siebie odbiegać, więc prawdopodobnie nie będzie szybkiego przejścia do pełnego bezwarunkowego zawieszenia broni pod auspicjami USA. Było to widoczne, gdy Rosja zgodziła się jedynie na wstrzymanie ataków na ukraińską infrastrukturę energetyczną na 30 dni. Prawdopodobnie będziemy musieli zobaczyć trwałe porozumienie pokojowe, zanim w ogóle zaczniemy rozważać przywrócenie przepływu rosyjskich rurociągów.

Kolejną przeszkodą jest sprzeciw w Europie wobec wznowienia przepływu rosyjskich rurociągów. W ciągu ostatnich trzech lat Rosja wzbudziła obawy co do tego, czy jest wiarygodnym dostawcą energii, a obawy te nie znikną w najbliższym czasie. Europa ma ambicje, aby zakończyć swoją zależność od rosyjskich paliw kopalnych do 2027 roku. Trudno byłoby dostrzec przywódców, którzy chcieliby odwrócić tę decyzję i ponownie znacznie zwiększyć swoją zależność, pozostawiając region bezbronnym. Przeciwny pogląd byłby taki, że zwiększenie przepływu rosyjskich rurociągów pomogłoby obniżyć ceny energii, potencjalnie wspomagając ożywienie w energochłonnych gałęziach przemysłu w Europie.

Co więcej, podczas gdy prezydent Trump usilnie dąży do zakończenia wojny na Ukrainie, może być również niechętny do zbyt silnego nacisku na wznowienie rosyjskich przepływów do Europy. Stany Zjednoczone dysponują znaczną ilością mocy LNG, które mają zostać uruchomione od teraz do końca dekady. Zdolność eksportowa ma wzrosnąć o 65%. Duża część tych mocy jest budowana w oparciu o oczekiwania, że Europa będzie ich nabywcą. Wznowienie rosyjskich przepływów spowodowałoby, że amerykańscy eksporterzy LNG szukaliby alternatywnych miejsc docelowych, w tym samym czasie, gdy nastąpi znaczny wzrost zdolności eksportowych katarskiego LNG.

Znaczący wzrost zdolności eksportowych LNG w USA może sprawić, że Trump będzie mniej chętny do ponownego uruchomienia rosyjskich gazociągów (mld m3).

Źródło: EIA, ING Research

Jak wyglądają scenariusze powrotu rosyjskiego gazu?

Opracowaliśmy trzy scenariusze potencjalnego powrotu rosyjskiego gazu:

- Pierwszy scenariusz zakłada złagodzenie sankcji wobec rosyjskiego LNG, w którym nie dochodzi do zwiększenia przepływów rosyjskim gazociągiem, ale USA decydują się na złagodzenie sankcji wobec trzech obecnie objętych sankcjami rosyjskich zakładów LNG.

- Drugi scenariusz zakłada, że rosyjskie przepływy rurociągowe powrócą do poziomów z 2024 roku, a przepływy tranzytowe przez Ukrainę zostaną wznowione i osiągną poziomy z 2024 roku. USA znoszą również sankcje dotyczące LNG.

- Trzeci i ostatni scenariusz zakłada, że Europa idzie (prawie) na całość, co doprowadzi do częściowego przywrócenia rosyjskiego gazu rurociągowego do Europy, choć nadal będzie on niższy od poziomów sprzed 2022 roku. Ponadto Stany Zjednoczone zgadzają się również na zniesienie sankcji nałożonych na rosyjskie projekty LNG.

Scenariusze te są również uporządkowane od tego, co uważamy za najbardziej do najmniej prawdopodobne, podczas gdy wpływ na europejskie ceny gazu będzie od najmniejszego do największego.

Żaden z tych trzech scenariuszy nie jest naszym scenariuszem bazowym. W naszym scenariuszu bazowym nie przewidujemy wznowienia przepływu rosyjskich rurociągów do Europy, ponieważ osiągnięcie porozumienia pokojowego pozostaje wyzwaniem, a członkowie UE niechętnie zwiększają swoją zależność od rosyjskiej energii. W związku z tym jedynymi przepływami rurociągowymi z Rosji pozostaną przepływy rurociągiem Turkstream, wynoszące około 15 mld m3 rocznie. Ponadto przewidujemy, że rosyjskie LNG będzie płynąć do Europy przynajmniej do końca tego roku. Jednak presja na wprowadzenie zakazu importu rosyjskiego LNG do 2026 r. powinna rosnąć, ponieważ globalny rynek staje się lepiej zaopatrzony dzięki zwiększaniu mocy produkcyjnych, głównie z USA i Kataru.

Zasadniczo, europejski rynek gazu pozostaje napięty do 2025 r. zgodnie z naszym scenariuszem bazowym, a zatem ceny prawdopodobnie pozostaną na wysokim poziomie przez cały rok, średnio około 45 EUR/MWh.

Potencjalne scenariusze powrotu rosyjskiego gazu

Scenariusz 1: Złagodzenie sankcji wobec rosyjskiego LNG

Ostatnie wydarzenia sugerują, że Stany Zjednoczone są bardziej skłonne do zawarcia porozumienia z Rosją w celu zakończenia wojny. Europa wydaje się jednak bardziej sceptyczna wobec jakiegokolwiek porozumienia pokojowego. W związku z tym istnieje możliwość, że zobaczymy scenariusz, w którym Europa nie będzie chciała zwiększać swojej zależności od rosyjskiego gazu rurociągowego, a do 2027 r. nadal będzie próbowała odzwyczaić się od rosyjskich paliw kopalnych. Ponownie, w tym scenariuszu przepływ gazu przez gazociąg Turkstream pozostaje jedynym rosyjskim gazociągiem płynącym do Europy, podczas gdy Europa nadal kupuje rosyjski LNG. W rzeczywistości w ramach tego scenariusza istnieje możliwość, że europejski import rosyjskiego LNG wzrośnie, a USA złagodzą sankcje wobec projektu Arctic 2 LNG.

Projekt Arctic 2 LNG nie został jeszcze uruchomiony, a sankcje okazały się przeszkodą w jego uruchomieniu. Zniesienie tych sankcji mogłoby zwiększyć podaż w regionie o 9 mld m3. Ten ruch sprawiłby, że globalny rynek LNG byłby w tym roku stosunkowo lepiej zaopatrzony, ale nie wystarczy, aby złagodzić obawy o podaż i niewiele zrobi, aby znacząco poruszyć igłę, jeśli chodzi o ceny TTF. W związku z tym europejskie ceny nadal będą musiały pozostać na podwyższonym poziomie, aby zapewnić odpowiednią podaż LNG przed zimą 2025/26.

Zdolność eksportowa rosyjskiego LNG (mld m3)

Źródło: IGU, ING Research

Scenariusz 2: Rosyjskie przepływy rurociągowe powracają do poziomów z 2024 r.

Innym scenariuszem jest powrót do rosyjskich przepływów rurociągowych z 2024 r., czyli wznowienie około 15 mld m3 rosyjskich dostaw, które przetransportowano przez Ukrainę w 2024 roku. Pomogłoby to europejskiemu rynkowi i złagodziłoby niektóre obawy związane z podażą przed zimą 2025/26, dzięki czemu zadanie osiągnięcia celu magazynowania w UE na poziomie 90% do 1 listopada byłoby bardziej osiągalne. Jednak dużą niewiadomą w odniesieniu do ponownego uruchomienia tych przepływów jest czas. Aby pomóc UE w utrzymaniu równowagi, musiałoby to nastąpić w 2025 roku. Oczywiście ponowne uruchomienie w 2026 r. niewiele pomoże w obawach o szczelność przed zimą 2025/26.

Scenariusz ten zakłada również zniesienie przez USA sankcji na Arctic 2 LNG, co pozwoli na 9 mld m3 rocznie dodatkowych dostaw.

Ponowne uruchomienie przepływu przez Ukrainę będzie miało wpływ na ceny w europejskich hubach, a TTF prawdopodobnie spadnie do przedziału 30-40 EUR/MWh.

Scenariusz 3: Europa idzie (prawie) na całość

Jest to najbardziej niedźwiedzi scenariusz i jednocześnie najbardziej nieprawdopodobny. Porozumienie pokojowe między Rosją a Ukrainą zakłada częściowe wznowienie dostaw gazu rurociągami do Europy, pomimo pewnego sprzeciwu w Europie. Przyjęliśmy, że istnieją tylko dwie dodatkowe realne trasy dla rosyjskiego gazu rurociągowego do Europy.

Rosyjskie przepływy przez Ukrainę zostaną wznowione, a wolumeny te mogą wynieść nawet 40 mld m3, co jest zgodne z wolumenami wynikającymi z kontraktu Gazpromu z Ukrainą na lata 2021-24. Trzeba jednak przyznać, że wolumeny te były znacznie mniejsze po wojnie.

Innym szlakiem, który w tym scenariuszu odnotuje powrót przepływów, jest gazociąg Jamał-Europa. Przepływy te zostały całkowicie zatrzymane w 2022 roku. Rurociąg ma przepustowość 33 mld m3 i zakładamy, że zostanie w pełni wykorzystany. Biorąc pod uwagę, że gazociąg nie działał przez pewien czas, jego ponowne uruchomienie może zająć trochę czasu i może wymagać prac konserwacyjnych.

Powyższe oznacza dodatkowe 73 mld m3 rocznych dostaw do Europy, co odpowiada około 22% konsumpcji w UE w 2024 roku. Oznaczałoby to również, że całkowite przepływy rosyjskim gazociągiem wyniosłyby około 88 mld m3 rocznie, biorąc pod uwagę 15 mld m3 przepływów, które UE już otrzymuje za pośrednictwem gazociągu Turkstream.

Potencjalnie sprawi to, że Rosja ponownie stanie się największym dostawcą gazu (w tym LNG) do UE. Czynnik, który prawdopodobnie podniesie kilka brwi.

W tym scenariuszu zakładamy, że nie dojdzie do ponownego uruchomienia gazociągów Nord Stream 1 i 2. Nord Stream 1, który ma przepustowość 55 mld m3, został poważnie uszkodzony podczas ataku sabotażowego w 2022 r., więc jest mało prawdopodobne, aby powrócił w najbliższym czasie. Ponadto Nord Stream 2, który ma podobną przepustowość, został częściowo uszkodzony podczas ataku sabotażowego. Istnieją sugestie, że jedna z jego linii mogłaby zostać potencjalnie wykorzystana, umożliwiając dostawy nawet 27,5 mld m3. Należy jednak pamiętać, że gazociąg nigdy nie był eksploatowany komercyjnie i nie został jeszcze certyfikowany przez niemiecki rząd.

Oprócz dodatkowych 73 mld m3 gazu dostarczanego rurociągami do Europy, Stany Zjednoczone decydują się również na zniesienie sankcji na projekty LNG, co ostatecznie oznacza uruchomienie 9 mld m3 mocy eksportowych z Arctic 2.

Niepewność co do tego scenariusza polega na tym, jakie trasy rurociągów zostaną wykorzystane, a także na czasie. Ponowne uruchomienie, które nastąpi dopiero w 2026 r., byłoby oczywiście mało pomocne dla europejskiego rynku w zimie 2025/26.

Realizacja tego scenariusza drastycznie zmienia perspektywy dla europejskiego rynku gazu ziemnego. Ceny w europejskich centrach gazowych będą handlowane z większym dyskontem, aby zapewnić przekierowanie ładunków do Azji. Ceny przesuną się znacznie niżej, prawdopodobnie do poziomów, na których możemy nawet zacząć obserwować anulowanie ładunków LNG, wraz z globalną nadwyżką LNG. Poziomy te powinny odpowiadać krótkoterminowemu kosztowi krańcowemu dla amerykańskiego LNG w Europie, który obecnie wynosi około 5,80 USD/MMBtu (lub nieco ponad 18 EUR/MWh).

Kwartalne przepływy rosyjskiego gazu rurociągami do Europy (mld m3)

Źródło: Bruegel, ING Research

Materiał źródłowy: https://think.ing.com/articles/what-a-potential-restart-of-russian-gas-flows-could-look-like/