Po upadku Silicon Valley Bank

Badamy genezę luki między depozytami bankowymi a kredytami. Portfele kredytowe małych banków stanowią większą część depozytów w stosunku do dużych banków. To dobrze i zupełnie inaczej niż w przypadku Silicon Valley Bank. Małe banki najbardziej zaangażowane są w nieruchomości komercyjne, więc lepiej pilnować tego, niż martwić się o ucieczkę depozytów.

Pojawiły się obawy o istotną ucieczkę depozytów z małych banków. W ciągu kilku tygodni nastąpił odpływ depozytów w wysokości około 200 mld USD, co stanowiło prawie 4% depozytów małych banków. Dobrą wiadomością jest jednak to, że odpływy te najwyraźniej ustały, gdyż w zeszłym tygodniu odnotowano niewielki wzrost depozytów w małych bankach. Inny pozytywny aspekt wynika z faktu, że Rezerwa Federalna nie pobiera już płynności awaryjnej, która wynosi obecnie około 350 mld dolarów. Jesteśmy więc na etapie wstrzymania, co jak na razie jest wynikiem znośnym.

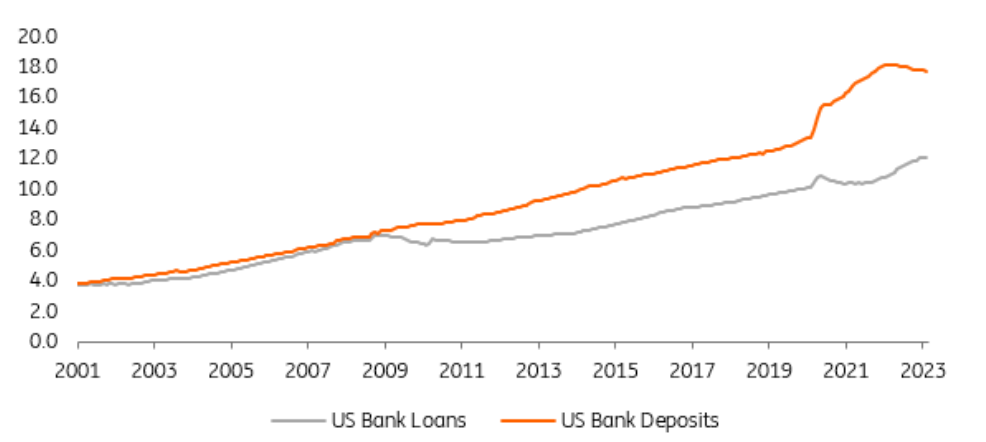

Gdy cofniemy się i przeanalizujemy bilanse amerykańskich banków, rzuca się w oczy kilka niezwykłych okoliczności. Po pierwsze, depozyty amerykańskich banków są znacznie wyższe niż ich portfele kredytowe. Jest to o tyle nietypowe, że banki komercyjne przyjmują depozyty przede wszystkim po to, by udzielać pod nie kredytów, korzystając w ten sposób z różnicy między stopą depozytową a stopą kredytową. Z poniższego wykresu jasno wynika, że znaczna zmiana nastąpiła w wyniku Wielkiego Kryzysu Finansowego, kiedy to z jednej strony doszło do znacznego delewarowania konsumentów, a z drugiej Rezerwa Federalna rozszerzyła swój bilans, wpychając do systemu znaczną płynność poprzez program skupu obligacji.

Depozyty banków amerykańskich jako baza, od której można odpisywać kredyty (tr USD)

Źródło: Macrobond, Federal Reserve, ING estimates

Pandemia Covid-19 była świadkiem powtórzenia się tego zjawiska. W sektorze przedsiębiorstw nastąpił wpływ ponownego lewarowania, ponieważ kredyty zostały umorzone, aby pomóc w budowaniu pozycji gotówkowych. Ponadto Rezerwa Federalna i Skarb Państwa zwiększyły warunki płynności w tempie wielokrotnie szybszym niż w czasie wielkiego kryzysu, co objawiło się znacznym przyrostem depozytów bankowych. Wzrost depozytów był tak duży, że w połowie 2021 roku portfele kredytowe dużych banków stanowiły jedynie 55% ich bazy depozytowej. Był to stan niezwykły, gdyż zazwyczaj portfel kredytowy stanowił 90% lub więcej w stosunku do portfela kredytowego. Teoretycznie powinien on kształtować się na poziomie około 100%, a wszelkie odchylenia powinny być przejmowane przez zakup papierów wartościowych.

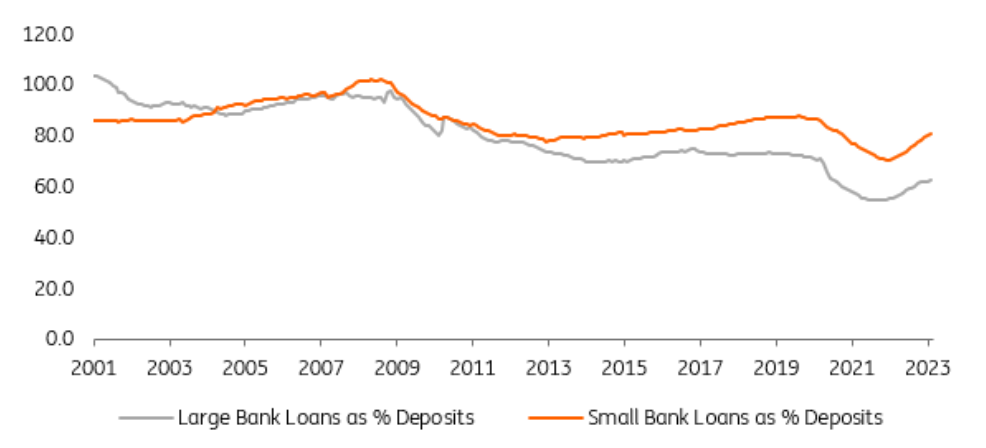

Małe banki mają więcej kredytów w stosunku do depozytów niż duże banki (%)

Źródło: Macrobond, Federal Reserve, ING estimates

Ta proporcja (kredytów do depozytów) wzrosła od tego czasu do poziomu umiarkowanie przekraczającego 60%. Silicon Valley Bank miał stosunek kredytów do depozytów na poziomie 43% i tym samym znacznie odbiegał od typowych banków. Jego portfel papierów wartościowych stanowił aż 68% depozytów i to właśnie zmniejszenie wartości rynkowej tego portfela wprowadziło w konsternację, gdy pojawiły się żądania wycofania depozytów.

A co z małymi bankami? Cóż, tu dobra wiadomość jest taka, że wskaźnik ten jest znacznie wyższy – obecnie kredyty stanowią około 80% depozytów. Stosunek kredytów do depozytów jest w rzeczywistości znacznie bardziej wynaturzony wśród dużych banków. Co ważne, typowy mały bank w niczym nie przypomina Silicon Valley Bank w tej konkretnej metryce.

Jak w tym przypadku mamy do czynienia z kwadraturą koła? Zasadniczo nadwyżka depozytów nad kredytami jest konsekwencją ekspansji bilansu Fed, a jej odpowiednikiem są nadwyżki rezerw banków w banku centralnym. Są one renumerowane po stopie fed funds plus 15 pb. Banki mogą następnie płacić posiadaczom depozytów po stopie niższej od tej, aby zapewnić sobie odpowiednią marżę odsetkową netto.

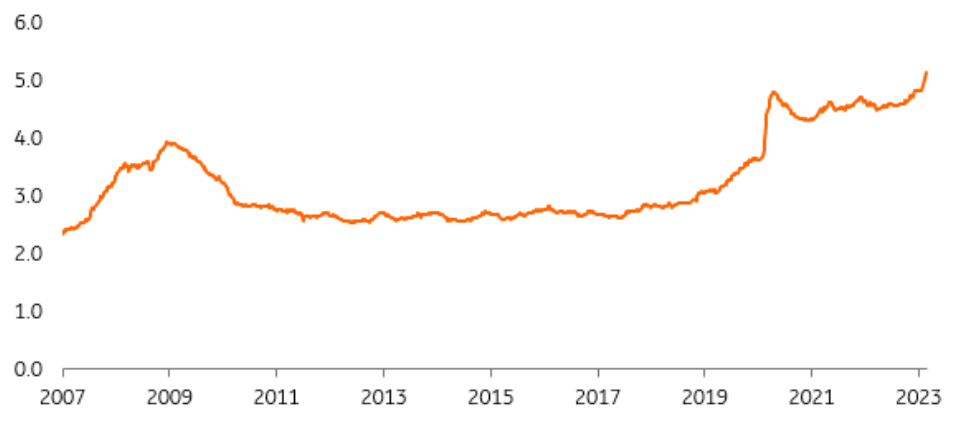

Fundusze rynku pieniężnego odnotowały znaczne napływy (tr USD)

Źródło: Macrobond, ICI, ING estimates

Niektórzy gracze, jeszcze przed ostatnimi kłopotami bankowymi, ostrożnie wycofywali depozyty z banków, przenosząc środki do funduszy rynku pieniężnego, aby uzyskać lepszą bieżącą stopę zwrotu. Upadek SVB był dodatkowym bodźcem, do tego stopnia, że w ciągu ostatnich kilku tygodni do funduszy rynku pieniężnego napłynęło około 300 mld USD nowych środków.

Jest to raczej zamierzone przesunięcie alokacji tam, gdzie jest to sensowne. Nie powinno to tak naprawdę “zagrażać” bankom. Ale nadal musimy to monitorować.

Gdzie to pozostawia ryzyko dla małych banków?

Obecnie depozyty małych banków ustabilizowały się po początkowym spadku. Około 80% tych depozytów pojawia się jako kredyty. Zatem ekspozycja na portfele obligacji w przypadku małych banków jest mniejsza niż w przypadku dużych banków. Jak wspomniano, Silicon Valley Bank miał dość duży portfel obligacji, co stanowiło problem w przypadku mark-to-market (choć w rzeczywistości nie musiało). W tym sensie SVB nie jest reprezentatywny dla małych banków, przynajmniej w rozumieniu tej miary. W każdym razie takie portfele papierów wartościowych są obecnie w pełni upłynniane przez Fed. Możemy, a nawet powinniśmy, zrelaksować się w tej kwestii. Jest mało prawdopodobne, by ucieczka od depozytów nastąpiła tylko dla samej chęci. A w każdym razie depozyty są domyślnie chronione, przynajmniej na razie.

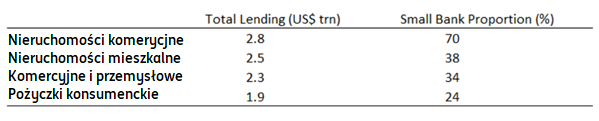

Rozbicie akcji kredytowej oraz zaangażowanie małych banków w nieruchomości komercyjne

Źródło: Macrobond, Federal Reserve, ING estimates

Co z portfelami kredytowymi?

Duże banki mają większe portfele kredytowe, zarówno proporcjonalnie, jak i w sensie bezwzględnym, w zakresie nieruchomości mieszkalnych, kredytów komercyjnych i przemysłowych oraz kredytów konsumenckich, co oznacza, że uderzenia w tym zakresie (jeśli się pojawią) będą mniej odczuwalne dla małych banków.

Obszarem, na który musimy zwrócić uwagę, jest ekspozycja małych banków na nieruchomości komercyjne, przede wszystkim dlatego, że stanowią one około 70% wszystkich kredytów w tym segmencie; to niezwykła statystyka, która jasno określa, gdzie może leżeć prawdziwa podatność na zagrożenia. A post-pandemiczne implikacje w tym obszarze nie zostały jeszcze w pełni rozgryzione.

Proporcje te będą się zmieniać w zależności od instytucji, a niektóre z nich będą w każdym razie silniejsze i zdolne do przyjęcia większej liczby uderzeń niż inne. Ale jest to przestrzeń, którą należy uważnie obserwować.

Materiał źródłowy: Following the collapse of Silicon Valley Bank, where do the risks lie for small banks? | Opinion | ING Think