OPEC+ szokuje rynek ropy cięciami dostaw

Garstka członków OPEC+ zaskoczyła rynek w weekend, ogłaszając dalsze dobrowolne cięcia w wysokości około 1,66 mln baryłek dziennie od maja do grudnia 2023 roku.

Co zostało ogłoszone?

Kilku członków OPEC+ zaszokowało rynek w weekend, ogłaszając dalsze dobrowolne cięcia dostaw. Cięcia te zostały ogłoszone przed zaplanowanym na 3 kwietnia posiedzeniem Wspólnego Ministerialnego Komitetu Monitorującego (JMMC), gdzie oczekiwano, że komitet zaleci utrzymanie polityki wydobycia na niezmienionym poziomie.

Dziewięciu członków grupy OPEC+ ogłosiło dalsze dobrowolne cięcia, wynoszące około 1,66 mln baryłek dziennie (b/d).

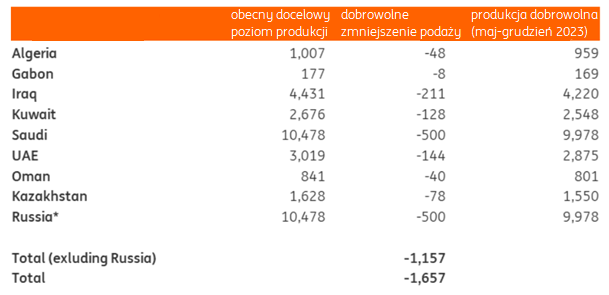

Z tego jednak 500 tys. b/d pochodzi z Rosji, która przedłuży dotychczasowe cięcia wydobycia z końca czerwca do końca tego roku. Zmniejszenie dostaw z Rosji było już uwzględnione w naszym bilansie.

Dodatkowe cięcia ze strony innych członków wyniosą łącznie około 1,16 mln b/d. Cięcia te rozpoczną się w maju i potrwają do końca 2023 roku. Większość cięć będzie pochodzić z Arabii Saudyjskiej, która zmniejszy podaż o 500 tys. b/d, a także z Algierii, Gabonu, Iraku, Kuwejtu, ZEA, Omanu i Kazachstanu.

Dobrowolne cięcia dostaw ogłoszone przez członków OPEC+

Źródło: OPEC, raporty, ING Research

* Rosyjskie cięcia dostaw są przedłużeniem niedawno ogłoszonych cięć

Po co zmniejszać produkcję?

Posunięcie mające na celu zmniejszenie podaży jest dość dziwne. Ceny ropy częściowo otrząsnęły się z zawirowań na rynkach finansowych po wydarzeniach w sektorze bankowym. Tymczasem oczekuje się, że w ciągu roku fundamenty ropy będą się zacieśniać. Już przed tymi cięciami spodziewaliśmy się, że w drugiej połowie 2023 roku na rynku ropy pojawi się dość duży deficyt. Oczywiście teraz będzie on jeszcze większy.

Cięcia sugerują, że OPEC+ nie są zadowoleni z handlu Brentem w przedziale 70-80 USD/bbl. Wygląda na to, że chcą, aby rynek znalazł się na jeszcze wyższym poziomie.

Chociaż Arabia Saudyjska stwierdziła, że cięcia są “środkiem zapobiegawczym mającym na celu wsparcie stabilności rynku ropy”. To może mieć sens w najbliższym czasie, jednak ciasnota w drugiej części roku sugeruje, że w rzeczywistości może to doprowadzić do dalszej zmienności na rynku.

Członkowie OPEC+ mogą również ciąć bez obaw, że stracą znaczny udział w rynku na rzecz członków non-OPEC. W poprzednich latach OPEC+ wahałby się, czy nie podnieść cen zbyt wysoko, obawiając się, że doprowadzi to do silnej reakcji podażowej ze strony producentów amerykańskich. Jednak widać wyraźnie, że wzrost wydobycia w USA jest obecnie znacznie skromniejszy, co wiąże się ze zmianą mentalności amerykańskich producentów. Minęły czasy pompowania jak najwięcej. Zamiast tego głównym celem wydaje się być dyscyplina kapitałowa i zyski akcjonariuszy. Dlatego też członkowie OPEC+ mogą dążyć do maksymalizacji przychodów bez obaw o utratę znacznego udziału w rynku.

Chociaż cięcie jest wyraźnie korzystne z fundamentalnego punktu widzenia, grupa będzie musiała być również świadoma tego, jak cięcie jest postrzegane. Fakt, że obserwujemy znaczną redukcję podaży może sugerować niektórym, że OPEC+ obawia się o perspektywy popytu w obecnym środowisku gospodarczym.

Większa równowaga, wyższe ceny

Przed ostatnimi cięciami oczekiwano, że w okresie od 2Q23 do 4Q23 globalny rynek będzie deficytowy o około 1,3 mln b/d. Jednak te cięcia spowodują, że deficyt przekroczy 2 mln b/d.

Nie dokonaliśmy żadnych zmian w naszej liczbie dostaw z Rosji, biorąc pod uwagę, że już wcześniej zakładaliśmy znaczny spadek produkcji w tym roku.

Zacieśnienie rynku oznacza, że oczekujemy teraz wyższych cen ropy. Przed komunikatem prognozowaliśmy, że Brent w 2H23 wyniesie średnio 97 USD/bbl. Obecnie oczekujemy jednak, że w tym okresie rynek osiągnie średnią 101 USD/bbl.

Istnieją wyraźne ryzyka dla tego poglądu. Najważniejszym z nich jest perspektywa popytu. Obecnie prognozuje się, że globalny popyt na ropę wzrośnie o około 2 mln b/d w 2023 roku. Znaczna część tego wzrostu jest skoncentrowana w Chinach (blisko 50%). Jest to więc ryzyko, biorąc pod uwagę, że znaczna część wzrostu popytu zależy od jednego kraju. W międzyczasie będziemy musieli obserwować, czy agresywne zacieśnianie polityki przez banki centralne na całym świecie doprowadzi do silniejszego niż oczekiwano spowolnienia w dalszej części roku. Na razie wciąż oczekujemy marginalnego wzrostu popytu ze strony krajów OECD.

Stany Zjednoczone już wyraziły swoje obawy w związku z tymi ostatnimi cięciami. Jeśli ceny będą rosły, będziemy prawdopodobnie świadkami rosnącej presji na OPEC, aby zwiększyć produkcję. Jednak, jak to miało miejsce przez większą część ubiegłego roku, OPEC może zignorować tę decyzję. W związku z tym USA mogą w razie potrzeby ponownie sięgnąć do SPR, ale biorąc pod uwagę, że SPR jest na najniższym poziomie od początku lat 80-tych, mogą być do tego niechętnie nastawione.

Prognozy ING dotyczące ropy naftowej

Źródło: ING Research

Materiał źródłowy: OPEC+ shocks oil market with supply cuts | articles | ING Think