Dlaczego dylemat „wynająć czy kupić” powraca w strefie euro?

Kwestia wynajmu lub kupna nie jest wyjątkowa dla strefy euro i już teraz zdajemy sobie sprawę, że nie ma jednego uniwersalnego rozwiązania dla tych, którzy próbują poruszać się po dzisiejszym rynku mieszkaniowym. Dla nas istnieją dwa kluczowe czynniki - przepisy obowiązujące w danym kraju i niepewność związana z przystępnością cenową - po raz kolejny skłaniające do zadania odwiecznego pytania: kupować czy nie kupować?

Ceny domów w strefie euro na nowych szczytach

Spadające oprocentowanie kredytów hipotecznych, niższe ceny domów na początku roku i rosnące płace; ubiegły rok miał naprawdę duży potencjał w zakresie poprawy przystępności cenowej zakupu domu w strefie euro. Na koniec 2023 r. oprocentowanie nowych kredytów hipotecznych wynosiło około 4,3% i było najwyższe od 14 lat, ale do końca 2024 r. spadło o prawie 70 pb. W tym samym czasie ceny domów w strefie euro osiągnęły najniższy poziom od dwóch lat do końca 2023 r., a po wzroście o 4,4% w 2023 r., płace nominalne wzrosły o kolejne 4,5% w 2024 roku. Równolegle spadła inflacja, a płace realne rosły w największym tempie od 15 lat. W rezultacie nowe kredyty dla gospodarstw domowych na zakup domów wzrosły w 2024 r. o około 6% rok do roku.

Ceny domów w strefie euro przekroczyły już swój szczytowy poziom pod koniec trzeciego kwartału 2024 roku. Według opublikowanego właśnie indeksu cen domów Eurostatu, ceny domów w strefie euro osiągnęły nowy rekord wszechczasów pod koniec 2024 r. dzięki wzrostowi cen o 0,6% kwartał do kwartału w czwartym kwartale. Utrzymują się jednak znaczne różnice między państwami członkowskimi.

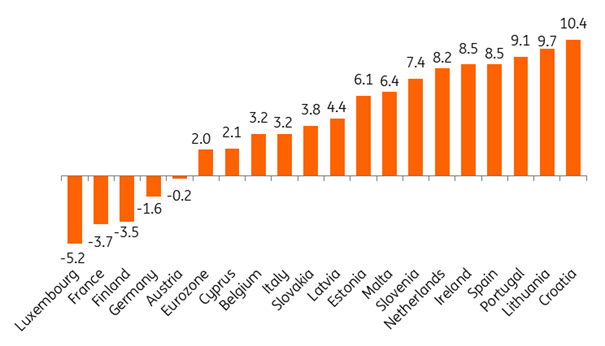

Kształtowanie się cen domów w 2024 r.

Ogółem (istniejące i nowe budynki); średnioroczna stopa zmian

Źródło: Eurostat

W Niemczech ceny domów spadły o 1,6% w 2024 r., co oznacza pierwszy z rzędu dwuletni spadek cen domów od 2006/2007 roku. Ogólny spadek cen odzwierciedla jednak stopniowe ożywienie na niemieckim rynku mieszkaniowym, które rozpoczęło się na początku ubiegłego roku.

Na drugim końcu skali znajduje się hiszpański rynek mieszkaniowy, gdzie wzrost cen domów utrzymywał się w ostatnich latach w niemal niesłabnącym tempie. Po wzroście o 4% w 2023 roku, ceny domów wzrosły o 8,5% w 2024 roku.

Wzrost cen domów o 3,2% z 2,3% w 2023 r. przyspieszył również w Belgii w ubiegłym roku. Ceny domów gwałtownie wzrosły również w Holandii; po spadku o 1,9% w 2023 r., w ubiegłym roku wzrosły o 8,2%.

Niepewność co do przystępności cenowej nasila debatę na temat „wynajmować czy kupować”

Po poprawie przystępności cenowej nieruchomości mieszkalnych w ubiegłym roku, ponownie pojawiają się oznaki pogorszenia sytuacji w perspektywie średnioterminowej. Ceny domów osiągnęły nowe rekordowe poziomy, a wzrost płac prawdopodobnie spowolni. Ponadto, biorąc pod uwagę wyprzedaż na rynkach obligacji skarbowych strefy euro na początku marca i perspektywę trwałego wzrostu zadłużenia publicznego w celu zwiększenia wydatków na obronność, wszystko wskazuje na wzrost kosztów finansowania zewnętrznego w perspektywie średnioterminowej. Jednak w najbliższym czasie eskalacja napięć handlowych i rosnące obawy o wzrost gospodarczy mogą wywołać ucieczkę do bezpiecznych aktywów. Związany z tym spadek rentowności obligacji skarbowych nie wpływa jeszcze na nasze długoterminowe prognozy.

Perspektywa wyższego oprocentowania kredytów w połączeniu z wyższymi cenami nieruchomości ożywia pytanie, które wielu konsumentów prawdopodobnie zadawało sobie częściej w ostatnich latach: wynająć czy kupić?

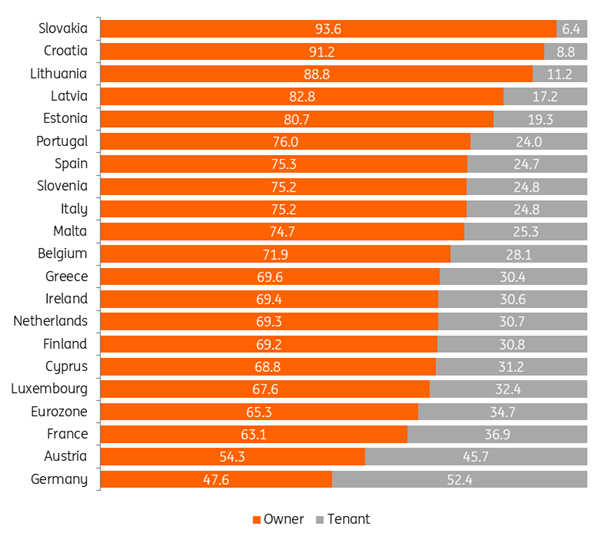

Dla większości gospodarstw domowych w strefie euro odpowiedź na to pytanie wydaje się być zdecydowanie „kupić”. W 2023 r. prawie dwie trzecie wszystkich gospodarstw domowych w strefie euro mieszkało we własnym domu. Jednak spojrzenie pod powierzchnię ujawnia znaczne różnice regionalne.

Rozkład populacji według statusu własności

(%)

Źródło: Eurostat

Na przykład na Słowacji ponad 90% wszystkich gospodarstw domowych mieszka we własnych domach. Niemcy, na drugim końcu skali, cieszą się reputacją „kraju najemców” ze wskaźnikiem własności wynoszącym mniej niż 50%. Wskaźnik własności w Holandii wynosi około 70% i jest znacznie wyższy niż w Niemczech, podczas gdy Belgia i Hiszpania - odpowiednio 72% i 75% - są jeszcze dalej w porównaniu ze strefą euro.

Według zeszłorocznej ankiety ING, same wyższe koszty finansowania raczej nie zmienią tych trendów. Tylko 23% belgijskich i 18% holenderskich respondentów uznało wynajem nieruchomości za lepszą alternatywę dla zakupu, biorąc pod uwagę wyższe oprocentowanie kredytów hipotecznych. Odsetek osób preferujących zakup nieruchomości pomimo wyższych kosztów finansowania był również wyższy w Hiszpanii. Jedynie Niemcy częściej zgadzali się niż nie zgadzali (typowe dla tzw. kraju najemców).

Jednym z powodów może być jednak fakt, że średnia miesięczna rata kredytu hipotecznego dla gospodarstw domowych w Niemczech jest wyższa niż średni miesięczny koszt płacenia czynszu. Badanie konsumenckie przeprowadzone przez Europejski Bank Centralny na początku 2024 r. pokazuje, że niemieckie gospodarstwa domowe płacą średni miesięczny czynsz w wysokości od 550 do 699 euro. Odpowiada to około 17% do 22% miesięcznego dochodu netto. Średnia miesięczna rata kredytu hipotecznego, obejmująca zarówno odsetki, jak i wszelkie kwoty spłaty, wynosi jednak od 19% do 25% miesięcznego dochodu netto.

Dla hiszpańskich i holenderskich gospodarstw domowych spłata kredytu jest nie tylko bardziej przystępna niż dla niemieckich gospodarstw domowych, ale w rzeczywistości bardziej przystępna niż wynajem domu. Dotyczy to również Holandii, co potwierdzają krajowe dane Federalnego Urzędu Statystycznego. Według holenderskiego urzędu statystycznego, wynajmujące gospodarstwa domowe miały miesięczne obciążenie finansowe w wysokości 25,5% w 2022 roku. Miesięczny koszt spłaty kredytu wynosił 16,6% dochodu rozporządzalnego.

W Belgii spłata kredytu stanowi większe obciążenie dla miesięcznego dochodu netto niż płacenie czynszu. Średnia miesięczna płatność czynszu stanowi około jednej czwartej średniego miesięcznego dochodu netto. Udział dochodu netto wymaganego do dokonywania średnich miesięcznych spłat kredytu hipotecznego odpowiada jednak 30%. Niemniej jednak liczba gospodarstw domowych zamieszkałych przez właścicieli w Belgii jest znacznie wyższa niż liczba osób mieszkających w wynajmowanych domach. Z kolei my twierdzimy, że muszą istnieć dodatkowe czynniki wpływające na to, czy bardziej atrakcyjny jest zakup domu, czy jego wynajem.

Regulacyjne odpowiedzi na egzystencjalne pytania

I jest. Różne aspekty regulacyjne w każdym z krajów strefy euro wpływają na to, jak atrakcyjny jest zakup nieruchomości lub wynajem domu. Przykładowo, w niektórych krajach strefy euro istnieją regulacje czyniące rynek wynajmu bardziej korzystnym, podczas gdy brak takich regulacji może tłumaczyć niski wskaźnik wynajmu w innych krajach. W Niemczech przekształcenie wynajmowanych mieszkań w mieszkania zajmowane przez właścicieli wymaga zgody rządu, a „hamulec czynszowy”, który obowiązuje od 2015 r., pozwala właścicielom na podniesienie czynszów tylko o 10% powyżej lokalnego poziomu rynkowego. Wyłączone są jednak nowe budynki i gruntownie odnowione mieszkania.

Porównywalne przepisy weszły w życie w Hiszpanii w 2023 roku. Ogólnie rzecz biorąc, czynsze mogą być podwyższane tylko zgodnie z określonym wskaźnikiem. Uwzględnia to na przykład środki takie jak inflacja bazowa. W niektórych regionach w 2023 r. wprowadzono również hamulce czynszowe, mające na celu zarówno ochronę najemców, jak i zachęcenie właścicieli do ustalania przystępnych cen. W Belgii czynsze są generalnie dostosowywane do inflacji, podobnie jak płace. W przypadku nieruchomości o niskiej efektywności energetycznej stosuje się współczynnik korygujący, co powoduje, że indeksacja nie jest w pełni stosowana.

W Holandii polityka rządowa jest zasadniczo ukierunkowana na stymulowanie własności domów, choć ostatnie środki polityczne miały również na celu zwiększenie atrakcyjności wynajmu poprzez zwiększenie podaży bardziej przystępnych cenowo domów na wynajem. Aby to osiągnąć, rząd wprowadził nowe przepisy dotyczące wynajmu na średnim rynku, maksymalizując czynsze w oparciu o jakość nieruchomości. Pomimo dobrych intencji, doprowadziło to do spadku liczby wynajmowanych mieszkań, co jeszcze bardziej zacieśniło rynek i zwiększyło trudności gospodarstw domowych w znalezieniu odpowiedniego zakwaterowania. Maksymalizacja czynszu, w połączeniu z wyższymi podatkami dla wynajmujących, sprawiła, że wynajem stał się mniej atrakcyjny. Z kolei niektórzy właściciele zdecydowali się sprzedać swoje wynajmowane nieruchomości. Tak więc pomimo swoich celów, regulacja czynszu nie wydaje się jeszcze przynosić korzyści najemcom.

Istnieją również regulacje dotyczące rynku nabywców - zarówno pozytywne, promujące zakup nieruchomości mieszkalnych, jak i te, które czynią go mniej atrakcyjnym. W Holandii możliwość odliczenia odsetek od kredytu hipotecznego nadal subsydiuje posiadanie domu. Zniżkowe pożyczki są również przyznawane kupującym po raz pierwszy.

W Niemczech wysokie standardy budowlane skutkują wysokimi kosztami budowy. Patrząc w przyszłość, tak zwany „typ budynku E”, który ma na celu uproszczenie i przyspieszenie budowy oraz obniżenie kosztów budowy, może nieco złagodzić tę sytuację. Pozostają jednak dodatkowe koszty zakupu, które w Niemczech są znacznie wyższe niż w pozostałych krajach strefy euro. Podatek od przeniesienia własności nieruchomości, opłaty notarialne i koszty pośrednictwa w obrocie nieruchomościami stanowią między innymi od 9% do 12% ceny zakupu w Niemczech. Podobne dodatkowe koszty zakupu odnotowujemy w Hiszpanii, ale są one znacznie niższe w innych częściach strefy euro, m.in. ze względu na korzyści podatkowe przy zakupie na własne potrzeby. Na przykład w Belgii i Holandii wynoszą one od 5,5% do 6,5%.

Być albo nie być, kupować czy nie kupować? Jak już wiemy, nie ma uniwersalnej odpowiedzi na żadne z tych pytań. Różne regulacje dotyczące zarówno rynku kupujących, jak i wynajmujących wpływają na równowagę między właścicielami a najemcami w strefie euro. Przystępność cenowa zakupu domu wzmacnia jednak trendy wyznaczone przez regulacje. Naszym zdaniem, biorąc pod uwagę raczej negatywne prognozy dotyczące przystępności cenowej, rynki najmu raczej nie przekształcą się w rynki właścicieli w większości krajów strefy euro w najbliższym czasie - chyba że dostosowania regulacyjne odegrają większą rolę w równoważeniu przeszkód związanych z przystępnością cenową.

Materiał źródłowy: https://think.ing.com/articles/eurozone-housing-market-renting-buying/