Chiny nie są Japonią lat 90-tych – ale mogłyby nią być

- 5% wzrostu z Chin – przyzwyczajaj się

- Podsumowanie japońskiej bańki internetowej i jej późniejszego pęknięcia

- Pęknięcie bańki jest znacznie gorsze niż nieco słabszy wzrost

- Czy są jakieś oznaki czegoś podobnego w Chinach?

- Wzrost będzie wolniejszy, ale bardziej zrównoważony bez boomu budowlanego

- Katastrofa potencjalnie zażegnana…

Mówienie o deflacji w Chinach jest mocno przesadzone, a obsesja na punkcie historycznych stóp wzrostu mija się z celem, ponieważ wzrost o 5% jest zrównoważony i stanowi właściwe tempo wzrostu dla gospodarki na etapie rozwoju Chin

5% wzrostu z Chin – przyzwyczajaj się

Chiny prawdopodobnie wzrosną w tym roku o około 5%. Dla tych, dla których wzrost PKB jest jedynym celem, do którego warto dążyć (a tak naprawdę nie jest), brzmi to katastrofalnie. Pojawiły się nawet artykuły w mediach kwestionujące to, że Chiny wkraczają w fazę stagnacji podobną do tej, której doświadczyła Japonia w latach 90. po pęknięciu bańki internetowej. Zostało to pobudzone przez chińskie dane dotyczące inflacji CPI, które oscylują wokół zera. Słowo na “D” (deflacja) jest bagatelizowane.

Wyjaśnijmy jednak, że Chiny nie stoją na krawędzi deflacji, a sytuacja między Japonią w 1990 r. a dzisiejszymi Chinami jest zupełnie inna. Rzeczywiście, istnieją mocne argumenty przemawiające za wolniejszym, mniej zadłużonym i pod każdym względem bardziej zrównoważonym tempem chińskiego wzrostu gospodarczego w nadchodzących latach, niż za zapewnieniem sztucznego bodźca, po którym pojawi się nieuniknione pytanie… “Co zrobimy, gdy ten bodziec się skończy?”.

Odpowiedzią Japonii było zrobienie tego ponownie, tylko na większą skalę, a potem jeszcze raz i jeszcze raz. I właśnie dlatego dziś stosunek długu publicznego do PKB wynosi tam około 263%. Pomimo wszystkich rozmów na temat planów stymulacyjnych, które co tydzień wypełniają serwisy informacyjne, nie ma nic złego w tym, że Chiny trzymają się swojej obecnej ścieżki.

Podsumowanie japońskiej bańki internetowej i jej późniejszego pęknięcia

Zacznijmy od podsumowania japońskiej bańki internetowej. Powszechnie uważa się, że nastąpiło to po okresie nadmiernie akomodacyjnej polityki pieniężnej prowadzonej przez Bank Japonii (BoJ) po porozumieniu Plaza Accord, po którym jen zyskał na wartości. Skłoniło to BoJ do utrzymania stóp procentowych na znacznie niższym poziomie niż w przeciwnym razie, co z kolei doprowadziło do agresywnego boomu na rynku nieruchomości, a następnie ostatecznego załamania.

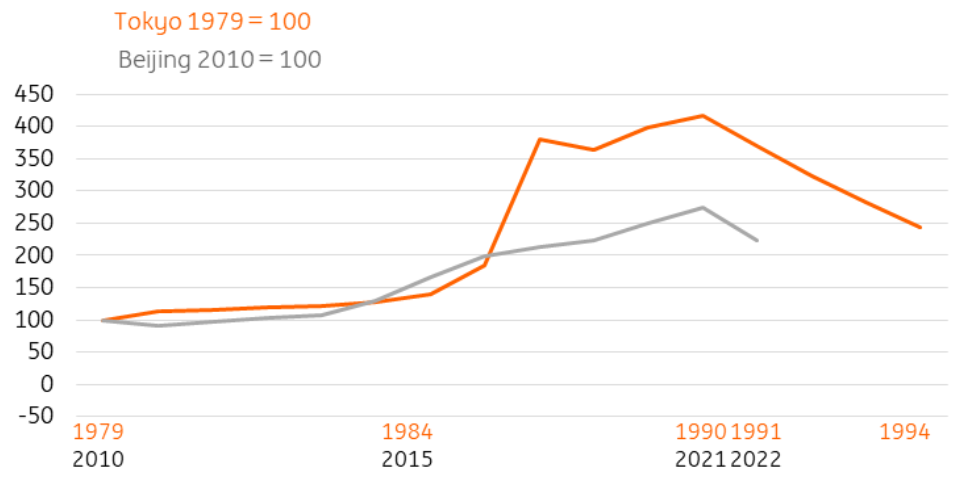

Ceny gruntów w Tokio w latach 1980-2000

Źródło: CEIC, ING

Duża część stworzonego bogactwa była iluzoryczna

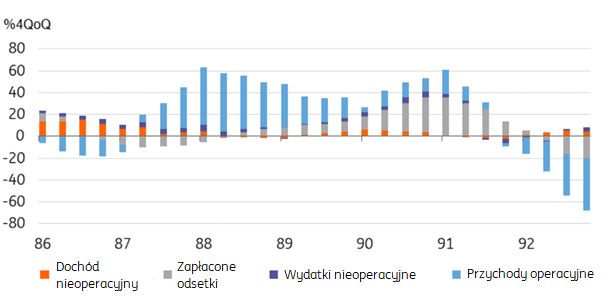

Ten boom stworzył wiele papierowego bogactwa, w którym korporacje wydawały się osiągać duże zyski, często tylko w oparciu o niezrealizowane zyski z nieruchomości lub inwestycji giełdowych. Podczas, gdy ich zyski operacyjne w rzeczywistości malały. Banki dały się w to wciągnąć, finansując projekty, których głównym kryterium sukcesu była często tylko cena gruntu lub wzajemne ekspozycje na udziały. A kiedy w końcu BoJ zaczął reagować na to, co postrzegał jako zagrażającą inflację, pękła ogromna bańka finansowa, która obejmowała nie tylko rynek nieruchomości (aktywa rzeczywiste), ale także aktywa finansowe i system bankowy.

Wkład w zyski w Japonii w latach 1986-1992

Źródło: CEIC, ING

Pęknięcie bańki jest znacznie gorsze niż nieco słabszy wzrost

Rynek akcji załamał się i pozostał na niskim poziomie. Firmy zbankrutowały, a niewypłacalne banki zostały połączone z większymi i bardziej wypłacalnymi w ramach tak zwanego “systemu konwojowego”, co oznaczało, że nawet wcześniej zdrowe instytucje zostały osłabione. Ból był mniejszy, ale bardziej rozłożony w czasie. Rozgryzienie problemu złych kredytów i wyciągnięcie wtyczki z firm-zombie zajęło bardzo dużo czasu, co również przedłużyło stagnację i opóźniło ostateczne ożywienie.

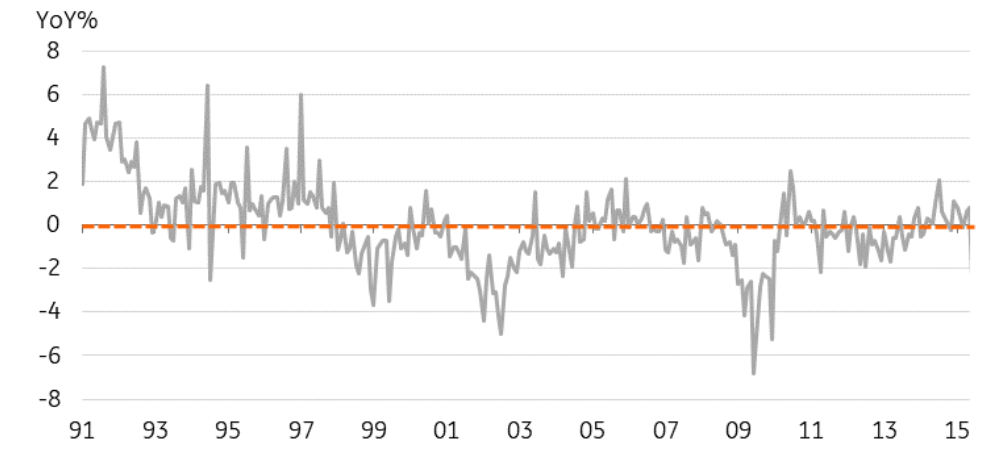

Gospodarka oczywiście skurczyła się i pozostawała w stagnacji przez lata. Inflacja cen konsumpcyjnych stała się ujemna, a nawet płace nominalne spadły. Gospodarka potrzebowała dziesięcioleci, aby wydostać się z bagna stworzonego przez tę bańkę, choć wydaje się, że teraz to robi.

Wzrost płac nominalnych w latach 1991-2015

Źródło: CEIC, ING

Czy tym razem dostrzeglibyśmy tworzącą się bańkę?

Patrząc wstecz, przyczyny bańki i jej późniejszego krachu nie są tak oczywiste, jak wygodne wyjaśnienie, które właśnie przedstawiamy. Stopy procentowe nie były aż tak niskie w stosunku do inflacji, a aprecjacja JPY po Plaza Accord powinna również zapewnić znaczny stopień zacieśnienia finansowego. Szeroki wzrost pieniądza również nie wymknął się spod kontroli, przynajmniej w porównaniu z poprzednimi dekadami. Trudno jest powiedzieć, że zdecydowanie uniknęlibyśmy powtórzenia czegoś podobnego teraz, nawet z perspektywy czasu.

To powiedziawszy, nie można dyskutować z masakrą, która nastąpiła później. Japonia doświadczyła podręcznikowego przypadku prawdziwej deflacji – termin ten jest często nadużywany, doświadczając powszechnych i głębokich spadków ogólnego poziomu cen, przez co rozumiemy nie tylko ceny konsumpcyjne, ale także aktywa realne, aktywa finansowe i płace nominalne.

Czy są jakieś oznaki czegoś podobnego w Chinach?

Przyjrzyjmy się zatem temu, co dzieje się w Chinach i rozbierzmy na czynniki pierwsze argument o deflacji. Po pierwsze, poszukajmy dowodów na istnienie bańki, ponieważ jeśli mamy zamiar argumentować, że wkrótce pęknie, musi ona istnieć w pierwszej kolejności.

W 1984 r. ceny gruntów pod nieruchomości komercyjne w Tokio rosły w przyzwoitym tempie 7,2% rocznie, w kolejnym roku wzrost ten przyspieszył do 12,5%, a rok później do 48,2%. Do 1987 r. ceny gruntów pod nieruchomości komercyjne rosły w tempie 61,1% r/r. Zasugerowano kiedyś, że 1,5 kilometra kwadratowego ziemi otaczającej Pałac Cesarski w Tokio było warte więcej niż cała ziemia w Kalifornii. I niezależnie od tego, czy te obliczenia się zgadzają (brzmi to bardzo wątpliwie), pokazuje to, jak ekstremalne stały się rzeczy.

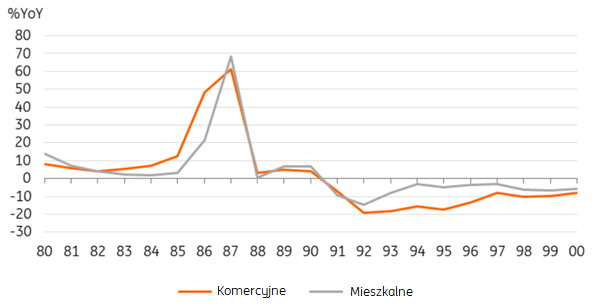

Tak, Japonia miała bańkę. Jeśli użyjemy podobnych danych dotyczących cen gruntów w Pekinie, zarówno dla nieruchomości mieszkalnych, jak i komercyjnych, to z pewnością są okresy, w których ceny gwałtownie przyspieszają. Ostatni okres, w którym tak się stało, miał miejsce w latach 2014-2017, kiedy ceny nieruchomości mieszkalnych przyspieszyły o około 20% rocznie. Od tego czasu tempo to jednak spadło i obecnie odnotowuje się niewielkie spadki.

Ceny nieruchomości mieszkalnych w Tokio i Pekinie

Źródło: CEIC, ING

Brak bańki, brak załamania

To, czego brakuje na powyższym wykresie, to rodzaj wykładniczego wzrostu, który zwykle charakteryzuje bańkę, po której następuje katastrofalny spadek, gdy uczestnicy zdają sobie sprawę, że “cesarz” nie ma szat. Chiny miały w przeszłości sporadyczne i krótkotrwałe okresy nadmiernego wzrostu cen nieruchomości, to wszystko. To, co nastąpi, będzie prawdopodobnie okresem znacznie wolniejszego wzrostu cen nieruchomości lub nawet niewielkich spadków. Z zagregowanego punktu widzenia nie jest to ani szczególnie niepokojące, ani tym bardziej niepożądane.

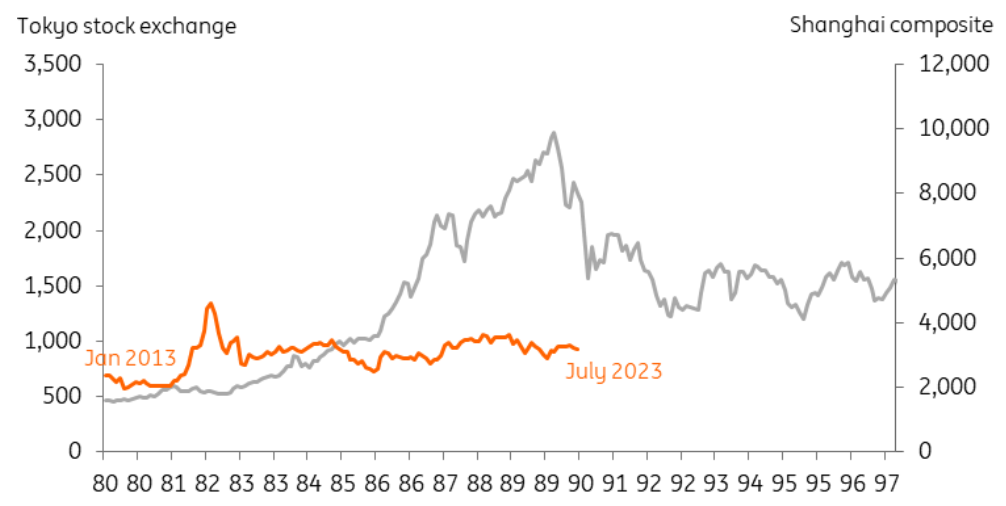

Przechodząc teraz do rynków akcji. Jeśli nałożymy ostatnie zmiany cen indeksu Shanghai composite na giełdę w Tokio w okresie poprzedzającym bańkę, zobaczymy, że chiński rynek akcji przez pewien czas był wyjątkowo przeciętny. Nie ma tu w ogóle poczucia nadmiernego wzrostu, który wymagałby długiego okresu fatalnych wyników, aby to zrekompensować. Nie oznacza to, że przyszłość chińskich akcji rysuje się w szczególnie jasnych barwach, ale to lepsze niż załamanie w stylu japońskim.

Wyniki chińskiego rynku akcji są w martwym punkcie

Źródło: CEIC, ING

Wzrost będzie wolniejszy, ale bardziej zrównoważony bez boomu budowlanego

Wykluczenie załamania deflacyjnego jest zdecydowanie pozytywnym punktem widzenia. Nie przewidujemy jednak, by wzrost gospodarczy w Chinach w ciągu najbliższych kilku lat przekroczył 5%. W rzeczywistości jest to całkowicie rozsądne tempo wzrostu, które nie wymaga panicznej reakcji.

W poprzednich latach wzrost PKB Chin był nieproporcjonalnie stymulowany przez rozwój nieruchomości. Budownictwo nie tylko zapewnia znaczny bezpośredni wzrost aktywności i popytu na pracę, ale także wymaga wielu nakładów ze strony przemysłu: cementu, stali, miedzi, aluminium, PCV itp. Zapewnia to również znaczny wzrost popytu na energię. Sprzedaż nowych nieruchomości również wymaga wyposażenia, a to z kolei zwiększa ten aspekt wydatków detalicznych.

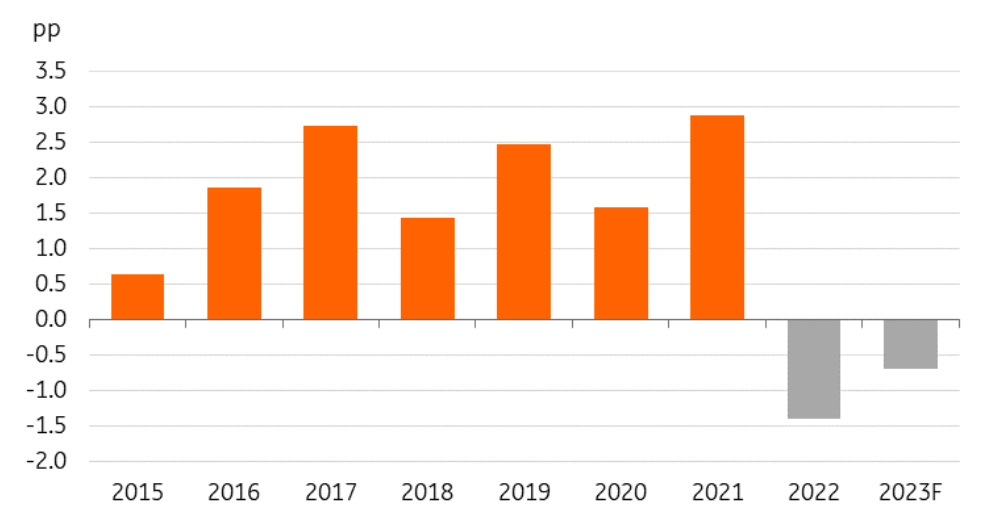

Jednak wzrost, jaki budownictwo zapewniało gospodarce, osiągnął całkowicie niezrównoważony poziom. W niektórych latach, w ujęciu nominalnym, budownictwo przyczyniało się do prawie trzech punktów procentowych całkowitego wzrostu PKB, często stanowiąc około jednej trzeciej całości.

Wkład budownictwa we wzrost chińskiego nominalnego PKB

Źródło: CEIC, ING

Katastrofa potencjalnie zażegnana…

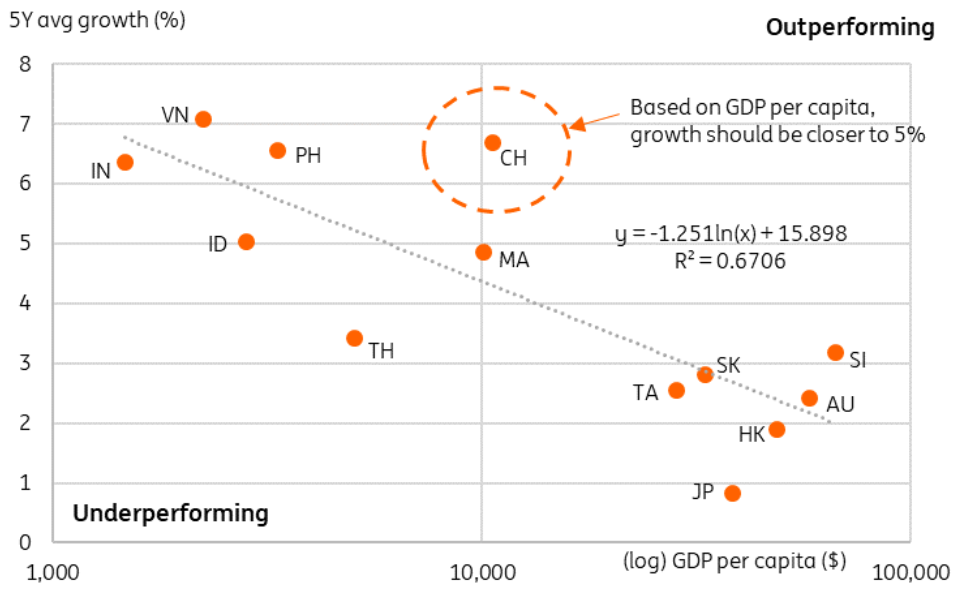

Aby podkreślić, jak anomalne było to zjawisko, jeśli spojrzeć na średnie stopy wzrostu azjatyckiego PKB przed pandemią Covid w stosunku do PKB na mieszkańca, Chiny były ogromnym odstępstwem, rosnąc o kilka punktów procentowych szybciej, niż można by oczekiwać od gospodarki na tym etapie rozwoju. Odchylenie to można w dużej mierze przypisać wzrostowi generowanemu przez nadmierną aktywność budowlaną. Był to zasadniczo PKB napędzany przez budownictwo, “kupiony” za dług i ostatecznie niezrównoważony.

Utrzymanie tego sektora na poziomie sprzed pandemii Covid mogło skończyć się katastrofą. Być może katastrofą na miarę Japonii. To, co zrobiły chińskie władze, całkiem rozsądnie, to zduszenie tego w zarodku, zanim do tego dojdzie. Choć oczywiście będzie to oznaczać powrót do wolniejszych (bardziej zrównoważonych) stóp wzrostu, które są bardziej zgodne z gospodarką na etapie rozwoju gospodarczego Chin.

Sektor deweloperski jest obecnie podtrzymywany przy życiu – zapewniono mu wystarczający dostęp do kredytu. Dzięki temu mogą ukończyć ogromne zapasy niedokończonych nieruchomości, które zostały sprzedane z wyprzedzeniem gospodarstwom domowym. Jest mało prawdopodobne, aby rozpoczęli oni wiele nowych inwestycji do czasu zakończenia tego procesu. Nie jest również jasne, czy zamiłowanie chińskich gospodarstw domowych do nieruchomości jako aktywów inwestycyjnych szybko lub w pełni odrodzi się po tym doświadczeniu.

Jeśli więc nie będziemy już mogli polegać na budownictwie, by napędzać gospodarkę, to wzrost gospodarczy będzie prawdopodobnie bliższy 5% niż 6-8%, które Chiny osiągały średnio przed pandemią Covid-19. Naszym zdaniem jest to z pewnością lepsze rozwiązanie niż szybszy, napędzany długiem wzrost oparty na nieruchomościach przez kilka lat, po którym następuje załamanie w stylu japońskim. Choć obecna sytuacja Chin jest daleka od tej, w jakiej znajdowała się Japonia w 1990 r., nie oznacza to, że taka przyszłość nie mogłaby się wydarzyć, gdyby sprawy toczyły się bez kontroli.

PKB per capita i średnie stopy wzrostu PKB dla Azji

Źródło: CEIC, ING

Materiał źródłowy: China is no 1990s Japan – but it could have been | Article | ING Think