Ograniczony wpływ ceł amerykańskich pozwala Fed na obniżenie stóp procentowych od września

Inflacja była zasadniczo zgodna z oczekiwaniami, ponieważ cła są nadal w dużej mierze absorbowane przez marże zysków amerykańskich przedsiębiorstw. Daje to Fedowi możliwość reagowania na słabsze dane dotyczące zatrudnienia i obniżenia stóp procentowych od września.

Efekt taryfowy słabnie i powstrzymuje inflację

Inflacja cen konsumpcyjnych w USA w lipcu była zasadniczo zgodna z oczekiwaniami, przy czym główny wskaźnik CPI wzrósł o 0,2% w ujęciu miesięcznym i 2,7% w ujęciu rocznym, a wskaźnik bazowy wzrósł o 0,3% w ujęciu miesięcznym i 3,1% w ujęciu rocznym. Szczegółowe dane pokazują, że ceny energii spadły o 1,1% w ujęciu miesięcznym, podczas gdy ceny żywności pozostały na niezmienionym poziomie w ciągu miesiąca. W przypadku sektorów najbardziej narażonych na cła sytuacja wyglądała dość korzystnie. Ceny podstawowych towarów z wyłączeniem samochodów wzrosły o 0,2% w ujęciu miesięcznym po wzroście o 0,55% w czerwcu, co sugeruje, że przynajmniej na razie przedsiębiorstwa absorbują większość kosztów ceł. Ceny sprzętu AGD spadły nieoczekiwanie o 0,9%, odzieży wzrosły o 0,1%, artykułów sportowych o 0,4%, a mebli o 0,9%.

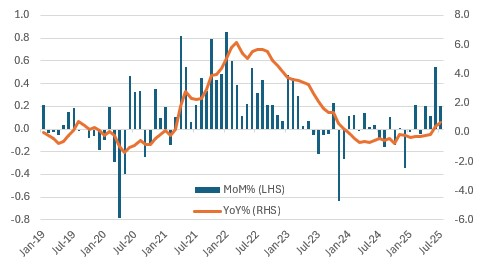

Inflacja podstawowych towarów z wyłączeniem samochodów

Źródło: Macrobond, ING

Ceny nowych pojazdów pozostały bez zmian w ciągu miesiąca, pomimo nałożenia znacznych ceł, natomiast ceny pojazdów używanych wzrosły o 0,5% po czterech kolejnych miesiącach spadków. Usługi odnotowały nieco lepsze wyniki, do czego przyczynił się 4-procentowy wzrost cen biletów lotniczych w ujęciu miesięcznym oraz 0,7-procentowy wzrost kosztów opieki medycznej. Jednak ceny mieszkań pozostały na zadowalająco niskim poziomie, wzrastając jedynie o 0,2% w ujęciu miesięcznym.

Spadające ceny nieruchomości i ochłodzenie na rynku wynajmu wskazują, że ten ważny składnik inflacji łagodzi w znacznym stopniu zagrożenie związane z cłami, a inflacja prawdopodobnie nie przekroczy 4% r/r tej jesieni, a pod koniec przyszłego roku istnieje coraz większa szansa, że spadnie poniżej 2%.

Słabszy rynek nieruchomości, energii i koszty wynagrodzeń sugerują ryzyko spadku inflacji w 2026 r.

Składniki cenowe ISM nadal sugerują, że cła mogą stanowić zagrożenie dla inflacji, ale dzisiejsze badanie NFIB wskazuje, że małe przedsiębiorstwa mają trudności z przeniesieniem tych kosztów na klientów, a odsetek firm planujących podwyżki cen w ciągu najbliższych trzech miesięcy spadł z 32% do 28%.

Wiele cen z czasem wzrośnie z powodu ceł, ale nie przewidujemy utrzymania się presji inflacyjnej. Znajdujemy się w zupełnie innej sytuacji niż w latach 2021/22, kiedy inflacja wzrosła do 9%. W tamtym okresie ceny ropy również wzrosły trzykrotnie, ceny nieruchomości i czynsze mieszkaniowe gwałtownie wzrosły, a rynek pracy był rozgrzany do czerwoności, co spowodowało desperackie praktyki zatrudniania pracowników i rekordową rotację pracowników w związku z gwałtownym wzrostem wynagrodzeń. Wszystko to przyczyniło się do wzmocnienia i przedłużenia wzrostu cen towarów związanego z szokiem podażowym po pandemii COVID-19. Obecnie wszystkie te czynniki mają wpływ na dezinflację, a w szczególności spadek czynszów mieszkaniowych powinien pomóc zrównoważyć wpływ ceł w nadchodzących kwartałach.

W związku z tym, że sytuacja na rynku pracy nie wygląda tak stabilnie jak na początku roku, a konsensusowe prognozy wzrostu PKB zostały obniżone z 2,5% na początku roku do 1,5%, uważamy, że Fed obniży stopę procentową we wrześniu, a następnie dokona kolejnych obniżek o 25 punktów bazowych w październiku i grudniu.

Materiał źródłowy: https://think.ing.com/articles/limited-tariff-impact-allows-the-fed-to-cut-us-rates-in-september/