Obligacje

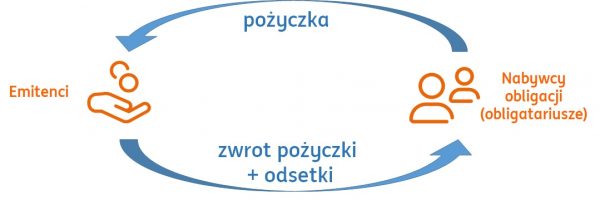

Obligacja to papier wartościowy, w którym emitent jest dłużnikiem nabywcy obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia – zwrotu pożyczki wraz z odsetkami. Inaczej jest to forma pożyczki udzielona emitentowi przez nabywcę obligacji.

Podstawowe pojęcia

| Cena nominalna | Wartość obligacji do której zwrotu zobowiązany jest emitent i która wraz z odsetkami wypłacana jest przy wykupie obligacji |

| Cena nabycia | Cena, którą nabywca płaci za obligację, może być wyższa lub niższa od wartości nominalnej |

| Oprocentowanie/kupon | Oprocentowanie, które otrzyma klient od emitenta. Liczone jest od wartości nominalnej obligacji |

| Okres odsetkowy | Przedział czasowy, w którym naliczane są odsetki od obligacji. Po zakończeniu okresu odsetkowego następuje wypłata odsetek |

| Termin wykupu | Termin, w którym emitent zwraca kwotę równą wartości nominalnej, wraz z pozostałymi narosłymi odsetkami |

| Rentowność | Stopa zwrotu z inwestycji w obligacje. Na jej wysokość ma wpływ oprocentowanie, cena zakupu obligacji, termin wykupu, podatek od dochodów kapitałowych, czy reinwestowanie odsetek |

Materiał marketingowy

Podział obligacji

Ze względu na emitenta

- Obligacje skarbowe – emitentem jest Skarb Państwa, pozyskany kapitał jest wykorzystywany na potrzeby finansowania deficytu budżetowego

- Obligacje komunalne – emitentem są miasta lub gminy, pozyskany kapitał służy na finansowanie inwestycji użyteczności publicznej

- Obligacje przedsiębiorstw – emitentem są firmy, pozyskany kapitał wykorzystywany jest na inwestycje

Ze względu na oprocentowanie

- Obligacje o stałym oprocentowaniu. W każdym okresie odsetkowym nabywca otrzymuje taką samą płatność z tytułu posiadania obligacji. Wysokość oprocentowania jest stała i znana w momencie zakupu obligacji.

- Obligacje o zmiennym oprocentowaniu. W każdym okresie odsetkowym nabywca otrzyma inną wartość odsetek. Będzie to zależało od przyjętej stopy odniesienia. W Polsce stopą odniesienia, inaczej nazywaną stopą referencyjną, jest przeciętna stopa oprocentowania kredytów na rynku międzybankowym WIBOR. Na tej podstawie, przed każdym okresem odsetkowym, ustalana jest wysokość oprocentowania. Bardzo często wysokość oprocentowania jest wyliczana na podstawie stopy referencyjnej plus stała marża (WIBOR + marża).

- Obligacje indeksowane – W zasadzie jest to obligacja o zmiennym oprocentowaniu. Jednak tutaj oprocentowanie za dany okres zależy od stopy inflacji, nie zaś od stopy referencyjnej WIBOR.

- Obligacje zerokuponowe- to obligacja, w której nie występuje oprocentowanie. Nabywca obligacji kupuje obligację poniżej wartości nominalnej. Nabywca obligacji zarabia na różnicy pomiędzy wartością nominalna a ceną nabycia.

Ze względu na termin spłaty

| krótkoterminowe | 1-5 lat |

| średnioterminowe | 5-12 lat |

| długoterminowe | powyżej 12 lat |

Rodzaje obligacji skarbowych

Obligacje notowane na giełdzie

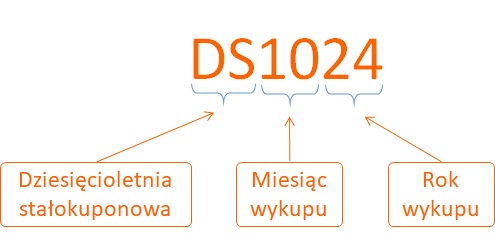

Każda obligacja ma swoją nazwę zapisaną według określonego formatu “Typ obligacji/miesiąc wykupu/rok wykupu”. Przykład:

Przegląd obligacji notowanych na giełdzie (*)

| OK | zerokuponowa | 2-letnia | sprzedawane z dyskontem |

| PS | stałokuponowa | 5-letnia | roczne okresy odsetkowe |

| DS | stałokuponowa | 10-letnia | roczne okresy odsetkowe |

| WS | stałokuponowa | 30-letnia | roczne okresy odsetkowe |

| WZ | zmiennokuponowa | 11-letnia | 6-miesięczne okresy odsetkowe |

| IZ | indeksowana wskaźnikiem inflacji | 15-letnia | roczne okresy odsetkowe, odsetki naliczane od zindeksowanej wartości nominalnej obligacji |

(*) więcej informacji na stronie Ministerstwa Finansów

Obligacje nie notowane na giełdzie (*)

| OTS | stałoprocentowe | 3-miesięczna | wypłata odsetek w dniu wykupu |

| DOS | stałoprocentowe | 2-letnia | wypłata odsetek w dniu wykupu |

| TOZ | zmiennokuponowa | 3-letnia | 6-miesięczne okresy odsetkowe |

| COI | zmiennokuponowa | 4-letnia | roczne okresy odsetkowe |

| EDO | zmiennokuponowa | 10-letnia | roczne okresy odsetkowe |

(*) więcej informacji na stronie Ministerstwa Finansów.

Notowania i wycena obligacji

Przy zakupie obligacji na giełdzie należy zwrócić uwagę na różnicę pomiędzy ceną obligacji a ceną rozliczeniową.

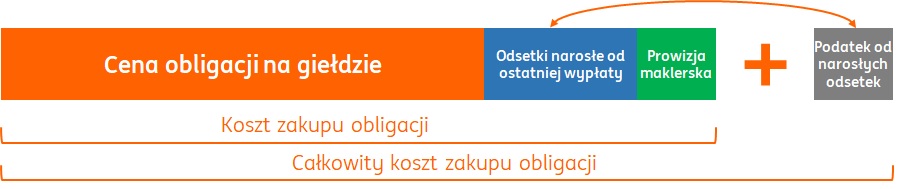

Cena obligacji podawana jest w procentach wartości nominalnej obligacji np. 99,5 co oznacza 99,5% wartości nominalnej. Zatem wartość jednej obligacji, przy nominale 1 000 zł, wyniesie 995 zł. Kurs obligacji nie obejmuje odsetek, które narastają codziennie.

Koszt zakupu obligacji to ostateczna cena, jaką płaci się za obligację. Cena ta obejmuje: cenę jaką płacimy za 1 obligację plus odsetki narosłe od ostatniej płatności plus prowizja maklerska.

Cena rozliczeniowa to cena jaką płaci się za obligację wraz z narosłymi odsetkami. Przykład:

| 4% – oprocentowanie obligacji w skali roku, wypłata odsetek raz wroku | 15 maja – dzień wypłaty odsetek | 1 000 zł – wartość nominalna | 99,5 -kurs obligacji na giełdzie | 100 – liczba dni od ostatniej wypłaty odsetek |

Podatek od dochodu z obligacji

Dochód z obligacji opodatkowany jest podatkiem od dochodów kapitałowych, który wynosi 19%. Dochód z obligacji może być z dwóch źródeł: (1) z tytułu różnicy między ceną kupna i sprzedaży obligacji oraz (2) dochodu z tytułu odsetek. Jeżeli przy kupnie cena wynosi 1 050 zł, a przy sprzedaży 1 150 zł to został osiągnięty dochód w wysokości 100 zł. Z tytułu dochodu należny podatek wynosi 19 zł (100 zł x 19%).

Podatek od dochodów z tytułu odsetek płaci inwestor, który otrzymuje te odsetki od emitenta. W przypadku odsetek istotny jest moment kupna obligacji. Jeżeli kupujesz przed końcem okresu odsetkowego to odsetki narosłe od początku okresu odsetkowego do dnia zakupu płacisz poprzedniemu właścicielowi obligacji w cenie rozliczeniowej. W momencie wypłaty odsetek podatek dochodowy naliczany jest od całej kwoty odsetek za dany okres odsetkowy (również za odsetki które zostały zapłacone sprzedającemu). Przykład: jeśli kwota odsetek wynosi 240 zł, a w momencie zakupu zostały zapłacone odsetki sprzedającemu w wysokości 200 zł, to podatek dla nabywcy zostanie naliczony od całej kwoty i wyniesie 45,6 zł (240 zł x 19%). Odsetki, które zostaną naliczone dla nabywcy za pozostały okres odsetkowy (40 zł) mogą być niższe niż podatek, który zostanie zapłacony przez nabywcę (45,6 zł). Jest to paradoks związany z podatkiem od odsetek. Aby uniknąć straty z tytułu podatku w części odsetkowej najlepiej kupować obligacje na początku okresu odsetkowego.

Ryzyko inwestowania w obligacje

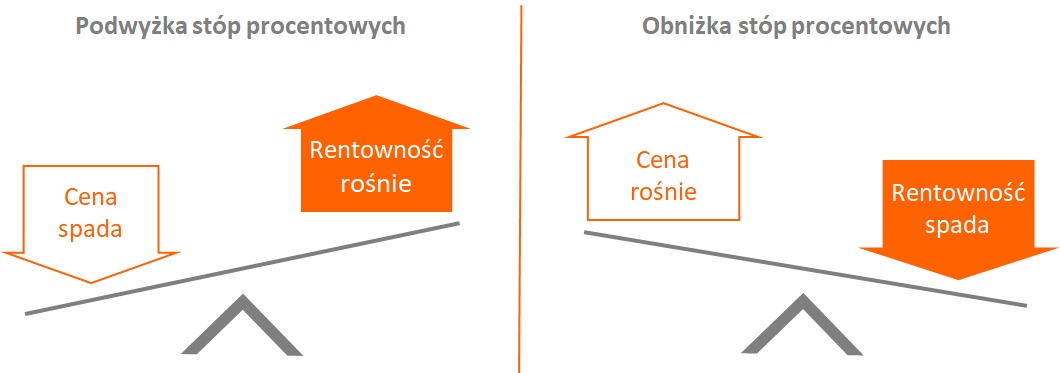

Ryzyko stopy procentowej

Dochód z obligacji może się zmieniać z powodu zmian stóp procentowych. Ryzyko to pojawia się gdy posiadacz obligacji zamierza sprzedać obligacje przed terminem wykupu lub gdy przy wyliczaniu dochodu z obligacji zakładane jest reinwestowanie odsetek.

Ryzyko niedotrzymania warunków

Zwane inaczej ryzykiem kredytowym, to sytuacja kiedy emitent może nie zwrócić kwoty równej wartości nominalnej i/lub nie zapłacić odsetek. Generalnie, ryzyko zależy od rodzaju emitenta. Obligacje skarbowe są w zasadzie wolne od ryzyka, ponieważ zakładamy, że Skarb Państwa jest wypłacalnym dłużnikiem. Największym ryzykiem niedotrzymania warunków charakteryzują się obligacje przedsiębiorstw. Im to ryzyko jest większe, tym wyższa powinna być stopa zwrotu z obligacji. Do oceny tego ryzyka służą ratingi nadawane przez wyspecjalizowane instytucje. Im wyższy rating tym ryzyko niedotrzymania warunków jest coraz niższe.

Jak ograniczyć ryzyko

- Inwestując w obligacje skarbowe najlepiej trzymać je do terminu wykupu

- Najlepiej inwestować w obligacje o długości okresu do terminu wykupu zbliżonym do horyzontu inwestycyjnego

- Inwestując w obligacje emitowane przez spółki należy sprawdzać sytuację finansową emitenta, aby ograniczyć ryzyko jego upadłości lub pojawienia się problemów ze spłatą zobowiązań

- Dywersyfikacja portfela obligacji, czyli zakup do portfela obligacji różnych emitentów i różnych typów.

Ważne informacje

Niniejszy materiał został przygotowany przez Nowe Usługi S.A. wyłącznie w celach edukacyjnych i ma charakter wyłącznie informacyjny. Nowe Usługi S.A. dołożyły należytej staranności aby zapewnić, że prezentowane informacje nie są błędne lub nieprawdziwe w dniu ich publikacji, jednak Nowe Usługi S.A. i jego pracownicy nie ponoszą odpowiedzialności za ich prawdziwość i kompletność, ani wszelkie bezpośrednie i pośrednie szkody powstałe w wyniku wykorzystania niniejszej publikacji. O ile nie zastrzeżono inaczej, wszystkie opinie, prognozy i oszacowania należą do autora(autorów) oraz są aktualne w momencie publikacji i mogą ulec zmianie bez uprzedniej notyfikacji.